Banque

Pour les articles homonymes, voir Banque (homonymie).

Certaines informations figurant dans cet article ou cette section devraient être mieux reliées aux sources mentionnées dans les sections « Bibliographie », « Sources » ou « Liens externes » ().

Vous pouvez améliorer la vérifiabilité en associant ces informations à des références à l'aide d'appels de notes.

Une banque est une institution financière qui fournit des services bancaires, soit notamment de dépôt, de crédit et paiement. Le terme de banque peut désigner de façon générale le secteur bancaire.

Les banques jouent un rôle essentiel dans la stabilité et le fonctionnement du système financier, et sont en général soumises à une importante surveillance prudentielle de la part de l'État.

Le est la journée internationale des banques.

Définitions

[modifier | modifier le code]

Il est également possible que sa longueur crée un déséquilibre dans l'article, au point d'en compromettre la neutralité en accordant à un aspect du sujet une importance disproportionnée.

Définitions communes

[modifier | modifier le code]

Le dictionnaire Larousse définit la banque comme un « établissement financier qui, recevant des fonds du public, les emploie pour effectuer des opérations de crédit et des opérations financières »[1]. Au sens du droit positif français, essentiellement d'origine européenne, une banque est l'une des catégories légales d'établissement de crédit (article L. 511-1 du Code monétaire et financier).

Ces Établissement de crédit exercent sous la condition de disposer d'une autorisation administrative, telle que l'agrément, en France ; ils pratiquent l'octroi des opérations de banque (article L.311-1 de ce même Code monétaire et financier). L'activité étant subordonnée à cette autorisation conduit parfois à qualifier cette exclusivité de « monopole », terme juridiquement et économiquement inadéquat. De plus, ces établissements bancaires ne disposent pas davantage du monopole de la distribution bancaire, qui représente la fonction de commercialisation. Ils partagent cette fonction de distribution bancaire avec d'autres acteurs bancaires, les intermédiaires qui ne sont pas des banques.

La taille d'un établissement de crédit se mesure soit en fonction de son chiffre d'affaires (ou produit net bancaire), soit en fonction de celle de son bilan comptable (total des actifs), soit encore de ses parts de marché ou du nombre de ses employés. En 2014, la plus grande banque au monde, par le total des actifs, est la banque chinoise Industrial & Commercial Bank of China, devant la britannique HSBC.

Une banque est donc, à la fois, une entreprise qui :

- produit des services bancaires : crédits, réception des dépôts du public, paiements ;

- en fait le commerce ou la distribution, soit directement, soit par des relations avec des intermédiaires bancaires ;

- fait commerce d'autres services accessoires ou connexes, tels que des services d'investissement, de l'assurance, ou tout autre prestation de service.

Elle est ainsi au cœur du commerce de l'argent et en responsabilité directe dans la gestion des risques financiers présents dans un système économique.

Cette activité peut être exercée pour le compte de clients de différentes manières : recevoir et garder des fonds, proposer divers placements (épargne), fournir des moyens de paiement (chèques, cartes bancaires) et de change, prêter de l'argent (crédit), et plus généralement se charger de tous services financiers. Une banque commerciale peut également intervenir pour réaliser des opérations et des interventions sur les marchés financiers pour son compte ou celui de sa clientèle.

Les activités de banque de dépôt (ou « banque commerciale ») peuvent se distinguer de celles des banques d'investissement ou d'affaires, encore que beaucoup d'établissements bancaires se livrent conjointement à ces deux types d'activité, ce qui donne régulièrement lieu à débat (voir celui inauguré au début du XXe siècle par la doctrine Germain).

En raison de l'importance des activités bancaires dans l'économie d'un pays, les banques sont soumises à une législation précise encadrant l'exercice et le contrôle de leurs actions. Collecter des dépôts, gérer et distribuer des crédits, délivrer des outils ou des services de paiements « bancaires » (chèques, cartes de paiement, virements, prélèvements, principalement) sont donc des activités réservées à des établissements agréés et soumis à autorisation préalable.

Les deux fonctions des banques commerciales, gérer les risques et vendre les produits bancaires, doivent être clairement dissociées. En effet, des entreprises sans agrément, mais immatriculées, peuvent distribuer des produits bancaires, dont les risques restent gérés par les établissements bancaires[2].

Les banques commerciales assurent la bonne tenue d'un registre des comptes et la gestion des transferts entre ces comptes. À ce titre elles facilitent les échanges économiques et contribuent à la traçabilité des flux financiers. L'État leur confère souvent la responsabilité d'assurer la traçabilité des opérations financières et ainsi de contribuer à la lutte contre les trafics illicites, le blanchiment d'argent ou plus récemment contre la fraude fiscale (voir en particulier la lutte contre les paradis fiscaux).

Dans le système bancaire, les établissements bénéficient d'un pouvoir important étant des agents économiques de la création de la monnaie. Les banques ont en effet la faculté de créer et de gérer des dettes. Toute dette ainsi créée équivaut à une création de monnaie, toute dette éteinte par son remboursement équivaut à une destruction de monnaie. L'impact économique de cette monnaie scripturale selon les mécanismes décrits par la théorie économique est fort :

- d'une part la création de monnaie produit une injection de liquidité dans le circuit économique qui se trouve être amplifié par l'effet multiplicateur du crédit ;

- d'autre part quand le crédit offert sert à financer un investissement, celui-ci peut provoquer une série d'investissements induits (effet accélérateur).

En sens contraire, les restrictions de liquidité ou de financement qui seraient pratiquées par les établissements bancaires provoquent des restrictions immédiates sur l'économie.

La dynamique qui permet aux banques de fournir du crédit aux agents économiques est techniquement permise :

- par le système des fonds propres réglementaires : une banque est en mesure de prêter davantage que le montant des capitaux propres qu'elle détient ;

- par le principe de la transformation, selon lequel, toujours dans le respect des règles prudentielles, elles peuvent — dans une certaine proportion — financer des crédits à plus long terme avec une base de ressources disponibles à plus court terme.

Toutes ces décisions constituent une prise de risque qui doit être convenablement appréciée et maîtrisée, même si en contrepartie, elles créent le soutien nécessaire aux activités économiques jugées saines et opportunes.

En sus des billets de banque et des pièces de monnaie, la monnaie scripturale - qui matérialise le résultat de ces décisions - figure dans les comptes des banques et représente maintenant des montants considérables (plus de 90 % de la masse monétaire définie comme la quantité de monnaie en circulation). Ceci explique qu'elle soit encadrée :

- du point de vue de leur existence par l'obtention d'une autorisation d'exercer la profession bancaire ;

- sur le plan de leur activité par la réglementation (loi nationale mais aussi des règlements internationaux) ;

- sur le plan des contrôles d'activité par la supervision dans chaque pays opérée par une banque centrale, mais aussi par d'autres organismes ou agences professionnels.

Définitions juridiques

[modifier | modifier le code]Le cadre bancaire et financier, en France, est donné par le Code monétaire et financier.

Ce recueil normatif ne procure pas de définition juridique de la « banque ».

En revanche, il propose et connaît six natures juridiques d'établissements :

- un établissement de crédit[3]

- un prestataire de services d'investissement[4]

- un établissement financier ;

- un établissement de paiement ;

- un établissement monnaie électronique ;

- la société de financement, créée en 2013 ;

- ainsi que leurs différents intermédiaires, dont les intermédiaires en opérations de banque et en services de paiement (IOBSP), ou encore, les Intermédiaire en financement participatif, depuis le .

Les banques appartiennent donc à la catégorie juridique et économique des établissements de crédit, lesquels réalisent des opérations de banque telles que définies par la loi dans le respect des dispositions législatives et réglementaires correspondantes.

En France, l'article L.311-1 du code monétaire et financier donne la définition suivante : « les opérations de banque comprennent la réception de fonds du public, les opérations de crédit, ainsi que les services bancaires de paiement »[5].

Dans chaque zone monétaire, l'activité bancaire se trouve être supervisée par une banque - la banque centrale - disposant d'un statut particulier lui assurant une relative indépendance pour assurer des missions spécifiques :

- l'émission des billets et définition de la politique monétaire ;

- la surveillance et le contrôle - éventuellement disciplinaire- de l'activité bancaire.

Il existe plusieurs types de « banques » en fonction :

- des activités qu'elles entreprennent (banque de dépôt, banque d'affaire, banques spécialisée dans un type de prêt, banque généraliste, banque universelle, etc.) ;

- des relations qu'elles entretiennent avec leur clientèle : relations impersonnelles au coup par coup : spot banking ou relations plus personnalisées ou entretenues à long terme) ;

- de leurs modes ou canaux de distribution : banques en ligne, banques avec agences, banques avec intermédiaires indépendants (intermédiaire en opérations de banque et en services de paiement).

Le terme « banque » peut renvoyer, soit à un type d'établissement, soit à un secteur d'activité. En ce cas, il convient de noter que « la banque » regroupe des entreprises qui peuvent avoir différents statuts juridiques : « les banques » ne sont pas les seules à composer « la banque ».

Histoire de l'activité bancaire

[modifier | modifier le code]Les premières techniques de banques sophistiquées de l'histoire bancaire européenne apparaissent dans les villes italiennes de Florence et Gênes à la fin du Moyen Âge[6]. Dans le quartier du Rialto à Venise, la première banque publique est créée en 1587[7]. Les premiers échanges de parts standardisées et diversifiées, relevant de l'histoire boursière, se développent également à Venise.

Ensuite l'Angleterre joue un rôle moteur dans les deux domaines, lors de Révolution financière britannique des années 1690. Puis le Bank Charter Act de 1833 incite les banques anglaises à se faire coter en bourse pour pouvoir émettre des billets de banque, à une époque où ceux-ci inspirent encore de la méfiance à une partie de la population en Europe et aux États-Unis. Au cours de la seule année, 59 banques britanniques par actions entrent à la Bourse de Londres[8].

En France, l'expansion du secteur bancaire démarre véritablement après la loi monétaire prussienne du 4 décembre 1871, obligeant la France à emprunter 25 % de son PIB, pour verser de l'or à l'Allemagne en guise d'indemnité de guerre[9]. Ce diktat allemand fait doubler la dette publique française, mais crée une classe d'épargnants, avec 4 millions de français porteurs d'obligations du Trésor français en 1880, contre 1,5 million en 1870[10]. Le besoin d'un réseau bancaire se fait sentir, ce qui accélère la création de grandes banques de dépôt (Création du Crédit lyonnais en 1863 à Lyon par François Barthélemy Arlès-Dufour et Henri Germain ou la Société Générale à Paris en 1864) et contribue à l'expansion boursière sous la IIIe République.

En Suisse, les banques privées des XVIe et XVIIe siècles ne pouvaient pas profiter du grand business avec l'endettement public comme les établissements financières dans les grandes royaumes d'Europe, car les pouvoirs décentralisés dans le pays alpin manifestait à ce temps-là déjà beaucoup de discipline fiscale. Elles focalisaient donc leurs activités dans le commerce et les investissements à l'étranger. Après 1850, l'industrialisation et le développement du réseau ferroviaire créaient en Suisse un grand besoin pour des moyens d'investissement à domicile. Des banques modernes qui ont été créées à ce temps-là, après beaucoup de fusionnements, se formaient jusqu'à la fin du XXe siècle, les deux grandes banques UBS et Crédit suisse. Le troisième groupe important des banques en Suisse sont les caisses cantonales et communales dont les premières ont été créées au XIVe siècle[11].

Les tendances historiques contemporaines dans l'activité bancaire sont :

- le développement de la « bancarisation » du monde, hormis dans les régions et populations pauvres[12] ;

- la concentration des établissements, entraînant le développement d'organismes financiers gigantesques et polyvalents (banque de dépôt, assurance, gestion de l'assurance vie, gestion de fortune, banques d'affaires, change, société de bourse). Ce mouvement brouille les distinctions anciennes, d'autant plus que la banque fabrique désormais des produits vendus hors bilan et gérés par des entreprises ad hoc (par exemple les SPV, spécial purpose véhicule et les produits de la titrisation) soumis à la législation bancaire ;

- la très forte montée corrélative des risques bancaires potentiels, mal encadrés par une législation qui peine à les suivre. Ce point s'illustre avec la faillite de Dexia, en 2011. Révélée à partir du , sous l'effet d'erreurs de gestion, notamment financière, conduites dans l'établissement juste avant la crise financière de 2008, cette faillite est l'un des « records » historiques des accidents du secteur bancaire : près de 3 milliards d'euros de pertes, en 2012 ; 2,6 milliards de recapitalisation directement apportés par le budget français, accroissant de 0,1 point le déficit[13]. Les pertes des Banques Populaires et des Caisses d'Épargne, en 2009, conduisant à la création de BPCE dessinent le même constat ;

- la difficulté, y compris de la part de « grandes » banques, à contrôler et à maîtriser les risques juridiques de l'activité, comme l'illustre la sanction pénale « record » infligée à BNP Paribas par les Autorités américaines de surveillance bancaire, le ;

- la mondialisation modifie considérablement le périmètre traditionnel des banques et la répartition géographique de leurs activités, donc, l'accumulation des risques ;

- la désintermédiation financière se caractérise par la capacité de certains emprunteurs à se procurer directement des financements, autrefois exclusivement assurées par le secteur bancaire. Le terme d'intermédiation financière se distingue de l'intermédiation bancaire, qui caractérise la distribution des produits et des services bancaires aux différentes clientèles ;

- l'intermédiation bancaire, justement, qui se matérialise par la séparation effective de la fonction de gestion des risques bancaires et financiers, de la fonction de vente (ou de distribution) des produits bancaires, porteurs de ces risques. Cette tendance forte, encadrée juridiquement, repose sur un droit de la distribution bancaire, spécifique, qui précise les règles de vente et les obligations des professionnels (les intermédiaires bancaires, tels que de courtiers en crédit, par exemple) commercialisant les produits.

Cette évolution de la distribution des produits et des services bancaires est notable, en France, avec l'introduction d'un nouveau cadre réglementaire en 2013 (articles L. 519-1 à L. 519-6 et R. 519-1 à R. 519-31 du code monétaire et financier).

L'impact de cette évolution de la vente bancaire est fort ; celui-ci touche tous les clients des banques. Autrefois marquée par la spécialisation des banques (ventes réservées aux seuls établissements de crédit et établissements spécialisés dans tel ou tel produits ou clientèles), la commercialisation des opérations bancaires est devenue généraliste et mixte. Aux côtés des réseaux « classiques » d'agences distributrices, se sont installés durablement de nouveaux canaux de vente et de nouveaux types de vendeurs. Par exemple, les intermédiaire en opérations de banque et en services de paiement (IOBSP) comme le sont les courtiers en crédit qui pratiquent le courtage en prêt immobilier. Des normes juridiques sont applicables à ce volet très actuel des évolutions bancaires, visant à mieux assurer l'osmose entre les consommateurs et les circuits bancaires. En particulier, ces nouveaux distributeurs bancaires sont soumis à des règles d'accès à la profession.

Activités bancaires

[modifier | modifier le code]Ces activités se concentrent autour des opérations de banque. Celles-ci sont donc au nombre de trois : crédit, dépôts reçus du public et paiements.

Des prestations connexes, complémentaires, peuvent être proposées par les établissements bancaires. Les investissements financiers et instruments de placement relèvent, quant à eux, de l'activité financière.

Octroi de crédits

[modifier | modifier le code]La fourniture de crédit s'analyse en fonction de la nature du crédit consenti (professionnel, immobilier, à la consommation, regroupement de crédits), ainsi que de la nature de l'emprunteur (entreprise, consommateur, État ou entités publiques).

Aux entreprises

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

L'établissement bancaire :

- produit et distribue des crédits adaptés aux activités et aux projets des entreprises ;

- elle gère les moyens de paiement et les flux financiers qui leur sont associés ;

- elle produit ou distribue des placements.

Le premier service spécifique des banques aux entreprises est la gestion des traites (lettre de change, billet à ordre). L'escompte des traites est une des activités historiques des banques. Elle reste importante en France où la traite a la vie tenace, moins dans d'autres pays. L'escompte des traites est un crédit relativement court.

Le crédit documentaire est également un crédit sur document qui porte généralement sur des transactions commerciales avec l'étranger.

Le découvert bancaire est devenu progressivement le principal mode de prêt à court terme. Il est généralement accordé en contrepartie de l'obtention de garanties et de cautions sur le patrimoine de l'entreprise ou de ses dirigeants.

Avec la dé-spécialisation, les banques peuvent pratiquer généralement toutes les formes de crédit à plus ou moins long terme, avec des règles prudentielles et des techniques différentes selon les secteurs économiques. Leasing, financement du fonds de roulement, des stocks, des achats d'équipements, des opérations immobilières, l'ensemble des compartiments de l'actif d'une entreprise peut bénéficier du support des banques.

Les entreprises étant aujourd'hui capables de se financer directement sur différents marchés, le secteur bancaire a réagi en diminuant son rôle de prêteur et en augmentant celui de prestataire de service, sa rémunération dépendant désormais plus de commissions et moins de l'activité de crédit proprement dite[réf. nécessaire].

Les banques cherchent à se placer à toutes les phases de vie d'une entreprise : naissance, expansion, introduction en bourse, fusions, acquisitions, restructuration, sortie de cote, cession.

Elles peuvent également agir sur le crédit à la clientèle des entreprises qu'elles servent. C'est le cas des secteurs immobiliers (on prête simultanément aux promoteurs, aux entreprises et aux acheteurs), de l'aviation (on finance la construction et les achats par les grands clients), l'automobile (on finance les stocks et en même temps l'achat des flottes par les entreprises et le crédit automobile des particuliers via des filiales spécialisées).

L'une des contestations les plus fréquentes de ces activités provient des PME-PMI qui contrairement aux grands groupes ont en général beaucoup de mal à se faire financer notamment en phase de récession ou de mauvais climat des affaires. Les autorisations de découvert sont systématiquement retirées provoquant de graves difficultés de trésorerie exogènes et indépendantes de la santé des entreprises en question. Le financement participatif envisage une réponse à cette critique.

Aux particuliers

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

- La banque produit, puis distribue, directement ou via des intermédiaires, des placements à court ou à long terme, avec différents niveaux de risques financiers, gérés directement par elle ou par d'autres entreprises financières. Les comptes ou plans d'épargne, des sicav de trésorerie et autres instruments de placements quasi liquides, sont des exemples de placements à court terme.

- Elle produit et distribue, directement ou indirectement, via des intermédiaires, des crédits : crédit à la consommation, crédit immobilier, crédit bail, principalement.

- Elle produit et distribue, directement ou via des intermédiaires, des services de paiement et les moyens de paiement associés.

- La banque fabrique des produits financiers plus ou moins complexes qu'elle propose aux gestionnaires de fortune. Elles peuvent avoir leur propre département de gestion de fortune.

La consanguinité entre gestion de fortune et production de fonds de placement a été souvent dénoncé comme source de conflits d'intérêts, la banque pouvant utiliser les mandats de gestion de la gestion de fortune pour faire vivre ses propres produits de placement dans lesquels pouvaient être placé des produits plus ou moins toxiques.

L'introduction massive des CDO dans les OPCVM de trésorerie dits dynamiques a rappelé les dangers de l'asymétrie dans la connaissance des risques entre gestionnaires et particuliers. La banque recevait d'un côté des commissions extrêmement importantes et de l'autre introduisait du risque non perçu par la clientèle.

De même l'introduction d'escroqueries comme les différents « fonds Madoff » dans les comptes en mandat de gestion en contrepartie de très fortes commissions fait l'objet de sévères critiques, notamment pour les clients de la banque suisse UBS. On s'attend généralement à une certaine prudence et à des vérifications de la réalité des titres intégrés dans les portefeuilles. L'expérience a montré que cette espérance pouvait ne pas être fondée, l'attrait des commissions l'emportant sur l'intérêt des clients.

La banque peut également prendre des rémunérations pour placer des titres lors par exemple d'une introduction en bourse et toucher des commissions de mandats sur les portefeuilles qu'elle nourrit de ces titres non pas pour le meilleur soin du client mais pour le sien propre. Le cas le plus caricatural est celui de l'action Wanadoo introduite à très haut cours par certaines grandes banques françaises puis retirée à moitié prix quelque temps plus tard. Les portefeuilles sous mandat ont été gorgés de ces titres et ont perdu 50 % de leur valeur sans que les épargnants puissent réagir. La banque elle a gagné deux fois sur une opération perdante pour ses clients.

La situation d'un groupe financier commercialisant, auprès de ses clients, des titres de sociétés appartenant à ce même groupe, est également pointé comme une source de conflit d'intérêts.

Ces excès expliquent que des voix s'élèvent pour interdire les doubles rémunérations par les gestionnaires de fortune. Même si la réalité de ces opérations est partiellement masquée par le fait que ce sont des parties différents de la banque voire des filiales différentes qui assurent ces doubles rémunérations.

Un autre aspect de cette problématique tient aux activités de gestion pour compte propre de la banque qui peut spéculer et acquérir des titres dangereux qu'il est facile de refiler aux comptes en gestion de fortune, voire aux clients en général. Il a été noté aux États-Unis qu'une bonne part des produits titrisés à haut risque et hautes commissions ont d'abord été monté dans le cadre de la gestion pour compte propre avant d'être vendu avec commission aux épargnants. Des procès sont en cours en Suisse contre l'UBS pour des opérations du même genre (création d'ABS puis cession aux petits épargnants).

En matière de crédits aux particuliers, à la consommation ou immobiliers, un cadre juridique commun de distribution s'est mis en place, en 2008 et en 2016 (ordonnance 2016-351 du 25 mars 2016). Ce cadre impose des obligations partagées et communes à tous les distributeurs de crédits aux particuliers. La France a décidé d'étaler sa mise en œuvre, entre le 1er juillet 2016 et le 21 mars 2019.

À l'État

[modifier | modifier le code]Depuis que la banque centrale ne peut plus directement financer le Trésor public par la création de monnaie, une norme qui s'est progressivement généralisée et qui est appliquée notamment par la Banque centrale européenne (BCE) en application l'article 123 du traité sur le fonctionnement de l'Union Européenne (TFUE)[14] (ex article 104 du traité de Maastricht[15]), ce sont les banques commerciales et le marché monétaire qui financent les déficits publics. Des pays qui comme la France sont en situation de déficits constants pratiquement depuis la crise de 1974 ont vu leur endettement s'envoler et représenter une part croissante du produit net bancaire. En France, le crédit aux collectivités locales s'est également considérablement accru en proportion de l'extension considérable de leurs budgets depuis la décentralisation.

Ici encore, de nombreuses voix s'élèvent contre une activité de prêt pratiquement captive qui voit la banque bénéficier pour son compte propre de la rente de création de monnaie au détriment de l'État, alors que le seigneuriage sur un financement en billets serait acquis à l'État. En effet, les prêts des banques à l'État peuvent, dans certains cas, augmenter le déficit public. Ainsi, les impôts augmentent au profit des actionnaires des institutions bancaires.

La fourniture de sûretés : garanties et cautions

[modifier | modifier le code]Les sûretés constituent des actes de crédit.

Par exemple :

- les garanties de change ;

- le cautionnement.

Les dépôts reçus du public

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

Les établissements bancaires fournissent aux déposants une série de services :

- la tenue des comptes et collecte de fonds : la banque fournit aux détenteurs de comptes une comptabilité des mouvements de fonds. Elle peut procéder pour certains clients qui manient des volumes importants de fonds (commerçants et grands distributeurs) la collecte des espèces, leur comptage et leur comptabilisation ;

- la sécurité : la banque est un lieu sécurisé où l'argent est en temps normal plus protégé qu'au domicile des particuliers. Elle fournit des coffres pour conserver des valeurs. Il faut néanmoins noter qu'un dépôt est en fait un prêt gratuit à la banque qui utilise aussitôt la trésorerie reçue pour financer son activité. En cas de faillite de la banque les dépôts sont perdus sous réserve des garanties fournies par l'État.

Les services de paiement

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

L'établissement bancaire établit des chèques de banque pour certaines transactions sécurisées :

- les moyens de paiement : la banque permet de mobiliser son compte de dépôt de plusieurs façons :

- fourniture des chèques et déclenchement de leur règlement via le système de compensation,

- fourniture des cartes de paiement du type Monéo où sera conservée de la monnaie électronique,

- gestion des virements vers d'autres comptes bancaires,

- fourniture sur simple demande des espèces, billets de la banque centrale et pièces de monnaie ;

- les moyens de paiement pour les échanges internationaux :

- conversion en devises étrangères ou en chèque de voyage,

- gestion de transferts des fonds à l'étranger (dont investissement direct à l'étranger), selon des modalités et conditions acceptées par les banques correspondantes.

Les opérations connexes ou accessoires aux activités bancaires

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

Outre les trois opérations de banque, les établissements bancaires commercialisent d'autres services ou produits.

La bancassurance

[modifier | modifier le code]Les contrats d'assurance sont distribués par des établissements bancaires, de même que les entreprises d'assurance proposent des opérations de banque :

- l'assurance-vie ;

- l'assurance collective sur les soldes des dépôts.

Les services d'investissement

[modifier | modifier le code]Ces services d'investissement, ou services financiers, sont souvent proposées par les établissements bancaires. Ils portent sur les instruments financiers, eux-mêmes composés de titres financiers (titres de capital, titres de créances, parts d'OPCVM) et de contrats financiers, qui sont des contrats à terme (en France, articles L. 321-1 et L. 211-1 du code monétaire et financier).

Les opérations sur le passif, parfois désignée comme opérations « de haut de bilan », qui étaient le privilège des banques d'affaires sont désormais mises en œuvre par toutes les banques.

Il peut s'agir d'introduction en bourse, de LBO, d'émission d'obligation, de cession ou d'achat d'autres entreprises, de prise de participation, de restructuration de l'endettement, de crédit relais, de titrisation de la dette de la clientèle, à titre d'exemples.

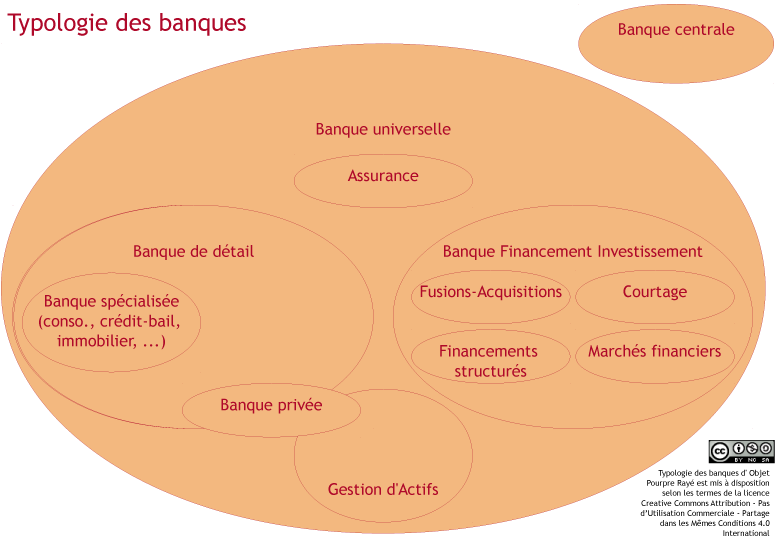

Typologies bancaires

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

La typologie des banques, forte lorsque la loi en imposait les contours, s'est beaucoup relâchée à partir des années 1980, au profit d'une banque-assurance universelle prenant la forme de géants de la finance, gérés comme des industries. Ce qu'on appelle aujourd'hui « banque » est en général un conglomérat financier qui gère toutes les activités financières, et non les seules activités bancaires au sens légal du terme. Le schéma représente le possible découpage en différentes entités fonctionnelles des banques.

Il ne précise pas les statuts juridiques requis par ces activités, qui font l'objet d'une autre typologie.

Les métiers bancaires

[modifier | modifier le code]

L’ensemble des banques, chapeauté par la banque centrale, forme le secteur bancaire d’une zone monétaire. On distingue ainsi différents types de banques selon leur rôle.

Une banque centrale a pour rôle de réglementer et superviser les opérations des différentes banques, de veiller à leur solvabilité à l'égard des déposants, de superviser la production de monnaie par ces banques, et d’en réguler l’usage par le biais du taux directeur. La théorie économique y voit un moyen de réguler la croissance, via l’incitation à l’épargne ou à la consommation, et d’agir sur l’inflation.

Les banques de dépôt (en anglais : commercial banks) travaillent essentiellement avec leurs clients, particuliers, professionnels et entreprises, reçoivent des dépôts, accordent des prêts et sont traditionnellement séparées entre la banque de détail (en anglais, retail banking) destinée aux particuliers, aux petites et moyennes entreprises, et la banque d'affaires (en anglais, wholesale banking) destinées aux moyennes et grandes entreprises. La banque d'investissement (en anglais, investment banking) se charge des opérations financières comme les émissions d'emprunts obligataires, les souscriptions d'actions, les introductions en bourse, les fusions-acquisitions, etc.

De plus en plus, les banques de détail et d’investissement sont de simples filiales de groupes diversifiés qui intègrent parfois l'assurance, la gestion de fonds de placement ou d’autres activités financières. Fréquemment, ceux-ci rattachent à la filiale banque d’investissement les activités de banque d'affaires.

Aux États-Unis, le Banking Act de 1933, plus connu sous le nom de Glass-Steagall Act, a imposé une stricte séparation entre les activités de banque de détail, qui reçoit les dépôts et qui effectue des prêts et de banque d'investissement, qui réalise des opérations sur titres et valeurs mobilières. Adoptée à l’apogée de la crise de 1929, cette loi visait à interdire la répétition de ce qui, à l’époque, était perçu dans l’opinion comme l’une des causes de la bulle boursière et la spéculation sur les actions par les banques de détail. Battu en brèche depuis la déréglementation des marchés financiers américains le , le Glass-Steagall Act est tombé progressivement[réf. nécessaire] en désuétude et a fini par disparaître à l’automne 1999 (Gramm-Leach-Bliley Act Financial Services Modernization Act de 1999) pour permettre la constitution aux États-Unis de grandes banques universelles, comme Citigroup.

Il existe des banques spécialisées dans un segment d’activité spécifique, souvent issues d’une ancienne réglementation ou, en France, de la distribution dans le passé de certains prêts bonifiés :

- banques spécialistes du crédit à la consommation ;

- ou au contraire, banque spécialisées dans la gestion de fortune ou gestion de patrimoine ;

- banques spécialisées dans le crédit immobilier ;

- banques spécialisées dans le crédit-bail aux entreprises ;

- banques spécialisées dans le financement d’une activité économique particulière (agriculture, cafés-restaurants, commerce de l’art, pétrole, etc.).

Les formes de sociétés bancaires

[modifier | modifier le code]Les établissements bancaires se distinguent également en fonction de la manière dont leurs forme juridique et leur capital, et conséquemment leur gouvernance, sont organisés :

- une banque coopérative (dite parfois mutualiste) est contrôlée par ses sociétaires qui détiennent des parts et qui sont souvent ses clients. C’est un régime qui provient de l’esprit coopératif initié notamment par le milieu agricole (voir coopérative, mutualité). Les banques coopératives peuvent être partiellement cotées en bourse (c'est le cas de certaines Caisses régionales de Crédit agricoles qui ont ouvert une partie de leur capital sous forme de certificats coopératifs d'investissement, titres de capital sans droit de vote). Une banque coopérative peut aussi détenir des filiales cotées (holdings ou autres), par exemple le CIC dans le cas du Crédit mutuel, Natixis pour les Banques populaires et les Caisses d'épargne (les deux formant un seul groupe, BPCE) ou Crédit agricole SA pour le Crédit agricole ;

- les banques commerciales sont des sociétés dont le capital est détenu par des actionnaires et sont généralement cotées en bourse ;

- une banque peut être propriété de l'État. En Allemagne, les Landesbanks (de) ont pour actionnaire principal un Land.

Dans chaque pays, il existe un ou plusieurs organismes professionnels qui représentent les banques, parfois selon leur type. Ce sont des syndicats professionnels de défense d'entreprises bancaires.

La Fédération bancaire française est l’organisation professionnelle qui représente les banques installées en France : commerciales, coopératives ou mutualistes, françaises ou étrangères.

L'Association professionnelle des intermédiaires en crédits (APIC), ou encore l'Association professionnelle des intermédiaires bancaires (AFIB), avec l'Association professionnelle financement participatif France (APFPF), forment d'autres associations professionnelles de nature bancaire.

Les systèmes bancaires par pays

[modifier | modifier le code]

Au Canada

[modifier | modifier le code]Le secteur bancaire comprend 28 banques canadiennes, 24 filiales de banques étrangères et 24 succursales de banques étrangères offrant des services complets, ainsi que quatre succursales de prêts de banques étrangères exerçant des activités au Canada[16]. De plus, on compte 6205 succursales bancaires actives au Canada. Le système bancaire canadien est considéré comme très solide. Il comprend la banque centrale qui comprend un gouverneur général et plusieurs sous-gouverneur. Il a su bien gérer les différentes crises survenues lors des dernières années. Leurs sources de revenus diversifiés est en partie responsable de leur fiabilité. Les banques canadiennes emploient 279 795 canadiens à temps plein afin de s'occuper de leurs établissements[17] 81 % des Canadiens ont une bonne impression des banques au Canada[17]. En somme, le secteur banquier canadien est l'un des meilleurs au monde et le classement des banques mondial le prouve sans aucun doute, beaucoup de banques canadiennes se trouvaient parmi le top 10 mondial.[réf. nécessaire]

Aux États-Unis

[modifier | modifier le code]Fin 2007, se trouvait dans le monde 7 282 banques commerciales, 1 251 caisses d'épargne et 8 101 coopératives de crédit[18].

En France

[modifier | modifier le code]Le système bancaire français présente des fournisseurs, établissements de crédit ou établissements de paiement et des distributeurs, soit les précédents, directement, soit des intermédiaires bancaires, notamment les courtiers en crédits.

Fin 2012, il y avait 634 établissements bancaires en France et 94 entreprises d’investissement. Sur ces 634 établissements bancaires, 448 (71 %) étaient détenus par des capitaux français et 186 (29 %) par des capitaux étrangers[19].

Depuis le milieu des années 1960, Les établissements bancaires ont créé des réseaux denses d'agences, pour diffuser les services auprès des particuliers, modifiant la physionomie des villes[réf. nécessaire]. Ces réseaux sont en voie de forte réduction, depuis les années 2010.

Fin 2013, 25 000 intermédiaires en opérations de banque et en services de paiement étaient en activité, dont environ 5 200 courtiers en crédits, pour 58 000 intermédiaires au total[20].

68 % des internautes disent regarder régulièrement le site internet de leur banque (source Ifop) ; 50 % font des virements en ligne et 19 % des clients utilisateurs de services de banque en ligne ont déjà souscrit un produit bancaire sur Internet[21]. En complément, le phénomène des néo-banques est en train de prendre de l'ampleur avec 3,5 millions de clients en 2019[22].

En France, le livret A est l'un des placements financiers de précaution de masse, avec 56 millions de livrets A fin 2021[23].

Paramètres du modèle économique bancaire

[modifier | modifier le code]Prix des services bancaires

[modifier | modifier le code]Dans leur grande majorité, les opérations bancaires sont payantes.

La réglementation nationale peut imposer un cadre d'exercice particulier. Ainsi en France le paiement des salaires par virement à des comptes bancaires, a rendu obligatoire l'utilisation des services des banques. La tenue de compte ainsi que l'usage des chèques ont longtemps été gratuits, comme une compensation implicite de la non-rémunération des dépôts à vue.

En France, depuis le , la clarté tarifaire est une obligation (article D. 312-1-1 du Code monétaire et financier). En , après la révélation par la presse[24], de pratiques tarifaires abusives[25], les établissements bancaires prennent un nouvel engagement de limiter les frais d'incidents de paiement (ou "commissions d'intervention") pour les clients en situation financière fragile[26].

Pour un particulier, lire une plaquette tarifaire de 20 à 50 pages, pour y trouver la ligne dont il a besoin est fastidieux. C'est pour cette raison que les comparateurs ont vu le jour. Même s'il est vrai que les banques ont été obligées (par le gouvernement) à faire des efforts et notamment à faire un « extrait standard des tarifs » avec les onze tarifs les plus courants et depuis 2019, elles sont obligées de publier un document d'information tarifaire.

La tendance est de faire exécuter la majorité des opérations non plus par des guichetiers mais par l'usager lui-même, ce qui entraîne un mouvement de réduction des agences, depuis 2010[27]. Beaucoup de banques ne fournissent plus de billets à leurs guichets et imposent de passer par des GAB ou des distributeurs de billets. Dans ce cas, la carte bancaire de retrait ne peut être payante, évitant un double gain (frais de cartes et économie de personnel). Même la fourniture des extraits de compte est désormais en libre service dans des banques. L'essor d'Internet permet l'établissement de banques sans succursales mais aussi le renvoi vers l'internaute, via des procédures sécurisées, de la plupart des opérations relatives au fonctionnement du compte chèque : consultation de la position et des mouvements, virements, demande de chéquiers, etc. Les services Internet étant ici aussi généralement payant la banque gagne deux fois[réf. nécessaire] : économie de personnel et facturation de frais.

Certains auteurs, comme le prix Nobel français Maurice Allais, ont longtemps milité pour que les prêts soient couverts à 100 % par des dépôts à terme plus long (100 % monnaie) et que les banques facturent au prix du marché leurs services comme la fourniture de moyens de paiements, y compris les chèques. La réduction constante de la part des dépôts dans la ressource bancaire rend cette suggestion moins difficile à admettre par les banques.

Le produit net bancaire

[modifier | modifier le code]Le produit net bancaire des banques est l'ajout des marges d’intermédiation Crédit / Prêt et des différents commissions bancaires frais et services. Il provient :

- de la facturation des charges financières (les agios) sur les opérations ;

- des commissions sur les services financiers (cartes bancaires, etc.) ;

- des intérêts perçus en plaçant et prêtant l’argent déposé par leurs clients ;

- du seigneuriage associé à la création monétaire : les banques commerciales sont autorisées à prêter l'argent que leurs clients déposent auprès d'elle moins les réserves obligatoire pour les dépôts de moins de 2 ans (1 % en Union Européenne[28]). Or, cet argent est créé puisque l'argent déposé dans les banques demeure de l'argent. Celui qui l'a déposé peut toujours s'en servir à peu près comme de l'argent comptant pour ce qui est des dépôts en compte-chèque ;

- des activités de banque d'investissement ;

- de la facturation des frais liés aux activités de gestion d'actifs.

Supervision, réglementation et contrôle de l'activité bancaire

[modifier | modifier le code]On parle souvent de réglementation bancaire, de contrôle bancaire, de supervision bancaire et de régulation bancaire. Ces expressions sont proches mais ne doivent pas être confondues. La première renvoie aux textes juridiques qui encadrent les activités bancaires, le deuxième aux contrôles effectués au sein des banques (de la part d'une autorité extérieure ou de la part de la direction de la banque) pour vérifier que la règlementation est respectée et que les pratiques restent prudentes ou conformes à une norme. La troisième et la quatrième, empruntée à l'anglais, renvoient à des définitions moins arrêtées, assez variables selon les textes[29].

Les banques centrales

[modifier | modifier le code]La banque centrale est souvent chargée de la supervision des banques commerciales. Elle vérifie qu'elles respectent certaines contraintes règlementaires comme des ratio prudentiel, et les aide éventuellement à se mettre en conformation.

La régulation bancaire

[modifier | modifier le code]Cette section ne cite aucune source et peut contenir des informations erronées (signalé en mai 2024).

Si vous disposez d'ouvrages ou d'articles de référence ou si vous connaissez des sites web de qualité traitant du thème abordé ici, merci de compléter l'article en donnant les références utiles à sa vérifiabilité et en les liant à la section « Notes et références ».

La régulation désigne une forme particulière d'encadrement d'activité économique. La régulation bancaire se donne pour principaux buts d'assurer la sécurité d'un système bancaire et de protéger les consommateurs bancaires.

La régulation établit des normes, selon leurs principes usuels d'élaboration : législatif ou réglementaire.

En dehors des banques centrales déjà citées plus haut, les établissements financiers sont soumis à l'autorité d'organismes de supervision, selon les pays et les réglementations =

- à l'échelon international, l'Organisation internationale des commissions de valeurs (OICV ou IOSCO, selon l'acronyme de son nom anglais, International Organization of Securities Commissions) regroupe les autorités de marché (l'AMF pour la France, la SEC pour les États-Unis…). La Banque des règlements internationaux (BRI ou BIS, selon l'acronyme de son nom anglais Bank for International Settlements) à Bâle (Suisse) est « la banque centrale des banques centrales » et est à l'origine des accords dits de Bâle : Bâle I, Bâle II, Bâle III ;

- l'Union européenne a mis en place trois agences de supervision bancaire et financière, dont l'Autorité bancaire européenne (ABE) et l'Autorité européenne des marchés financiers (AEMF) ;

- en France, les agréments, la supervision prudentielle, la protection des épargnants et des emprunteurs, le contrôle des établissements de crédit, celui de la commercialisation, ainsi que celui des intermédiaires tels que les iobsp sont confiés à l'Autorité de contrôle prudentiel et de résolution (anciennement, la Commission bancaire) dont le secrétariat est assurée par la Banque de France. Le CECEI et la Commission bancaire ont été fusionnés, avec l'ACAM (Autorité de contrôle des assurances et des mutuelles) et le CEA (Comité des entreprises d'assurance), dans l'ACPR, cette Autorité de contrôle prudentiel et de résolution, par l'ordonnance no 2010-76 du 21 janvier 2010 portant fusion des autorités d'agrément et de contrôle de la banque et de l'assurance.

Pour sa part, l'Autorité des marchés financiers (AMF) regroupe l'ancienne Commission des opérations de bourse et le Conseil des marchés financiers. Cette autorité de supervision est responsable du système financier et de la protection des investisseurs (hors assurance, qui est du ressort de compétence de l'ACPR).

L'AMF et l'ACPR déploie un service commun tourné vers la protection des consommateurs : ABE Infoservice (ABEIS).

Aux États-Unis, la Securities and Exchange Commission (SEC) est l'équivalent de l'AMF française.

La protection des consommateurs

[modifier | modifier le code]Les autorités de supervision bancaire exercent également pour mission la protection des consommateurs, avec la préservation du système bancaire et financier.

Des associations assurent la défense des consommateurs. Les associations de défense des consommateurs aident les clients bancaires à faire valoir leurs droits, par exemple en cas de découvert sans avertissement et de non-respect des procédures (comme la loi Scrivener en France). Elles peuvent notamment préparer la défense des consommateurs devant les tribunaux d'instance et assigner une banque devant ces mêmes tribunaux. Les associations de défense des consommateurs spécialisées dans les litiges bancaires sont l'Association française des usagers de la banque (AFUB) ou l'Association contre les abus des banques européennes (ACABE) ou du CVDCB (Comité de défense des victimes de chèques de Banque) ou de la FNACAB ou Fédération nationale d’action contre les abus bancaires qui a pris la suite du CAAB (Comité d’action contre les abus bancaires) ou l'association nationale des consommateurs et usagers CLCV qui a livré une étude sur les tarifs bancaires en France en 2020 sont constantes.

Articulation des métiers bancaires

[modifier | modifier le code]La question de la séparation ou du regroupement par un même établissement bancaire, de différentes activités bancaires et financières est l'une des plus essentielles, du point de vue de la sécurité économique.

La séparation des activités spéculatives et économiques

[modifier | modifier le code]À la suite de la crise financière de 2007-2010 et la crise de la dette dans la zone euro, des économistes ont préconisé la mise en place de législations bancaires plus strictes inspirées de la doctrine Germain et du Glass-Steagall Act[30] qui permettraient d'opérer une distinction nette entre deux métiers bancaires fondamentalement différents :

- la banque de dépôt - commercial banking, en anglais -, c'est-à-dire les activités de prêts et de dépôts classiques. Ces activités sont prioritairement destinées au financement de l'économie et de ses agents ;

- la banque d'investissement ou banque d'affaires -investment banking en anglais-, à laquelle sont ajoutées les sociétés de bourses : les courtiers, c'est-à-dire les opérations sur titres et valeurs mobilières. Ces activités sont principalement à visées purement financières, voire, spéculatives.

Cette contrainte est distincte du 100 % monnaie, qui préconise de séparer les activités de tenue de compte et celles de prêt. Elle laisse ouverte la question du lien entre création et destruction monétaire et crédit bancaire.

En , les sénateurs John McCain (républicain/Arizona), Maria Cantwell (démocrate/État de Washington), et l’ancien gouverneur de la Réserve fédérale Paul Volcker avancent l’idée d’un retour au Glass-Steagall Act par le biais d’une remise en vigueur du texte de loi originel (Banking Act de 1933[31]). Le Dodd–Frank Wall Street Reform and Consumer Protection Act de est partiellement inspiré de cette proposition, mais ne va pas jusqu'à rétablir la stricte séparation des métiers bancaires.

En Europe, un nombre grandissant d'experts appellent à l'adoption d'une réforme en profondeur permettant de séparer une bonne fois pour toutes la banque de dépôt de la banque d'affaires : cette approche régulationniste est préconisée notamment par la Commission Vickers au Royaume-Uni et le Forum mondial des fonds de pension en Europe Continentale afin d'éviter les conflits d'intérêtss potentiels et les risques de contagion systémique en cas de crise[32],[33].

Ce point de vue s'est développé à la faveur de la « Crise du Libor » au cours de l'été 2012, les éditorialistes du Financial Times au Royaume-Uni appelant désormais à l'adoption rapide d'un « Glass Steagall II » Pan-Européen[34].

En , l'ex-patron de Citigroup, Sandy Weill, s'est également prononcé en faveur d'une séparation entre les banques d'investissement et les banques de dépôts aux États-Unis. Cette déclaration a été d'autant plus remarquée que Sandy Weill avait été, sous la présidence de Bill Clinton, un des éléments les plus actifs prônant l'abrogation des dernières barrières du Glass-Steagall Act[35].

En , le gouvernement allemand adopte un projet de loi définissant la séparation des activités bancaires, la Grande-Bretagne opte pour une séparation franche. Le gouvernement François Hollande préparant, selon le quotidien Le Monde, un « projet de réforme bancaire très édulcoré »[36]. Le projet français de réforme bancaire est adopté par l'Assemblée nationale le [37]. Il ne prévoit pas de séparation stricte des activités de détail et de marché, mais le cantonnement, dans une filiale séparée, des activités menées par les banques sur les marchés pour leur propre compte et leur propre profit[38].

Au début de 2015, la séparation structurelle des activités de dépôts et des activités spéculatives n'est pas opérée[39].

L'activité de gestion des risques et de distribution des services bancaires

[modifier | modifier le code]L'intermédiation bancaire désigne la fonction de distribution des services bancaires, hors du réseau direct d'un établissement de crédit ou d'un établissement de paiement.

Du point de vue de la protection des consommateurs, le libre choix du vendeur de services bancaires, de crédit, par exemple, est apparu ces dernières années comme une sécurité supplémentaire. Elle répond, en outre, aux comportements manifestés par les consommateurs de produits financiers.

Il n'est plus obligatoire d'acheter directement au guichet de la banque les produits vendus par la banque. Ceci permet aux consommateurs de s'adresser aux professionnels en contact avec l'ensemble des fournisseurs bancaires.

D'autant que la protection des consommateurs n'est juridiquement pas identique, selon que les produits sont achetés directement auprès de la banque ou auprès d'intermédiaires. Les obligations incombant à la banque en tant qu'agent de vente sont moins fortes que celles des intermédiaires. Le développement, par la jurisprudence du devoir de mise en garde - dans le domaine du crédit - en constitue une illustration.

En 2013, la réglementation bancaire[40] a commencé à répondre à cette évolution, en dotant les courtiers[41] notamment en crédits, d'un cadre juridique spécifique.

Finalement, ces dispositions juridiques dessinent la consécration d'un droit de la distribution bancaire orienté vers la protection accrue des consommateurs[42].

Les banques ne sont plus les seules distributeurs de produits bancaires.

Le système bancaire comprend à la fois les fournisseurs de produits, gestionnaires des risques financiers, mais également l'ensemble des distributeurs, qui sont soit les réseaux directs des fournisseurs (les banques), soit des entreprises indépendantes, telles que les intermédiaire en opérations de banque et en services de paiement, depuis le 15 janvier 2013, ou encore, les intermédiaire en financement participatif, au 1er octobre 2014.

La vente des produits bancaires est assurée, soit directement par les banques, via leurs réseaux d'agences, soit par des professionnels indépendants, la banque restant décisionnaire du crédit.

Ainsi, pour 58 000 intermédiaires de l'assurance, de la banque ou de la finance, le registre unique tenu par l'ORIAS recense près de 27 000 IOBSP, dont environ 6 300 courtier en crédits, à fin 2017[43]. Outre leur nombre, en forte croissance depuis le recensement de 2014, leur marché s'organise, avec de nouvelles enseignes et surtout, la constitution de groupes de distribution bancaire de grandes tailles[44].

Le régime juridique de l'intermédiation bancaire, notamment du point de vue de la protection des consommateurs, cumule quatre niveaux :

- celui du droit général des contrats, posés par le code civil ;

- celui de la responsabilité du banquier dispensateur de crédit, fondée sur le devoir de mise en garde, en évolution vers le devoir de conseil en crédits ;

- celui de la responsabilité du courtier en crédits, au titre de son devoir de conseil en crédits. Ces obligations, de nature bancaire, sont posées par le code monétaire et financier ;

- celui propre à chaque nature de crédit : crédit immobilier, crédit à la consommation, regroupement de crédits, principalement. Ces dispositions sont codifiées par le code de la consommation.

La responsabilité de l'intermédiaire bancaire, à l'égard du client, est distincte de la responsabilité de l'établissement de crédit.

En particulier, l'accès à la profession d'intermédiaire bancaire, puis son exercice, suppose le respect de conditions spécifiques.

Le cadre de la distribution bancaire des crédits immobiliers aux particuliers a fait l'objet d'une harmonisation en 2016, avec la transposition de la directive 2014/17 UE du 4 février 2014. Tous les vendeurs de crédits immobiliers aux particuliers sont soumis aux mêmes obligations, progressivement mises en œuvre entre le 1er juillet 2016 et le 21 mars 2019. Elle fait suite à celle touchant les crédits à la consommation, la directive 2008/48 CE du 23 avril 2008.

La séparation de la vente des crédits, de la gestion des risques de crédit, par nature, implique une réglementation spécifique pour l'intermédiation bancaire.

La consécration de cette notion juridique constitue une nouveauté qui est à l'encontre de l'ancienne conception de la profession bancaire. Elle répond, en outre, aux usages des clients de produits financiers, qui se sont éloignés des établissements de crédit pour s'orienter vers des professionnels, intermédiaires de l'activité bancaire[45].

Dans le système bancaire, l'activité de distribution des produits financiers, notamment des crédits, a donc, depuis le 15 janvier 2013, un cadre réglementaire spécifique.

Courtier en crédits sont désormais les professionnels indépendants vendant les produits bancaires à l'ensemble des fournisseurs.

Les conséquences de la séparation structurelle et de l'activité de distribution bancaire sont multiples. Une des conséquences pour les consommateurs est que la vente des produits bancaires se fait, non plus seulement au guichet des banques, mais de manière indépendante. Ainsi, les crédits, qu'ils soient des crédits immobiliers ou des crédits à la consommation, sont vendus par des courtiers en crédits, qui ont une obligation de conseil à l'égard des clients.

Évaluation et critique de l'activité bancaire

[modifier | modifier le code]Critiques concernant l'environnement

[modifier | modifier le code]Les principales banques françaises financent activement le secteur du charbon, du gaz ou du pétrole. Dans une étude publiée en novembre 2019, les ONG Oxfam et Les Amis de la Terre soulignent « la colossale empreinte carbone des banques françaises » et appellent les pouvoirs publics à prendre des mesures contraignantes. « En 2018, les émissions de gaz à effet de serre issues des activités de financement des quatre principales banques françaises – BNP Paribas, Crédit agricole, Société générale et BPCE – dans le secteur des énergies fossiles ont atteint plus de 2 milliards de tonnes équivalent CO2, soit 4,5 fois les émissions de la France », relève l'étude[46]. En juin 2021, une nouvelle étude à l'initiative de l’Institut Rousseau associé aux ONG Reclaim Finance et Les Amis de la terre détermine que les banques européennes ont jusqu'à 95% de leurs fonds propres investis en actifs fossiles, ce qui pourrait conduire à une crise financière en cas de dévalorisation rapide de ces actifs due aux politiques climatiques[47],[48].

Critiques concernant le service aux clients

[modifier | modifier le code]Parmi les critiques, se trouvent notamment celles avançant :

- Les risques financiers engendrés par les banques : Certains experts estiment que les activités bancaires peuvent créer des risques financiers significatifs pour l'économie, en transférant les pertes potentielles vers la société en cas de crise[49].

- Le traitement réservé aux petits clients et aux PME-PMI : Les banques sont souvent perçues comme offrant un service insuffisant aux petites entreprises et aux clients de moindre envergure. Bien que le microcrédit ait été introduit pour pallier ce manque, son impact reste incertain. Les PME-PMI dénoncent également un mauvais service[50],[51].

- Des frais bancaires jugés excessifs : Avec l'automatisation croissante, les clients sont amenés à réaliser eux-mêmes de nombreuses opérations, tandis que les frais bancaires continuent d'augmenter, ce qui suscite des critiques[52].

- Les taux d'intérêt élevés des crédits renouvelables : Les crédits renouvelables sont souvent critiqués pour leurs taux d'intérêt élevés, que certains détracteurs qualifient de "punitifs", en raison de leur coût élevé pour les consommateurs les plus vulnérables[53],[54].

- Insuffisance de la protection des consommateurs : Il existe des inquiétudes quant aux possibles conflits d'intérêts entre les banques et leurs clients, les banques étant rémunérées pour vendre des produits financiers. Cette situation peut parfois conduire à des pratiques qui ne sont pas toujours dans l'intérêt du client (cf. la Responsabilité du banquier dispensateur de crédit)[55].

- Disparités réglementaires : Les banques, dans leurs activités de distribution de produits financiers, sont soumises à des obligations de conseil et d'information qui sont moins strictes que celles imposées aux intermédiaires bancaires indépendants, créant ainsi un déséquilibre en termes de protection du consommateur[56].

- Le risque de perte des dépôts en cas de faillite bancaire : Bien que les dépôts soient garantis jusqu'à 100 000 euros en France par l'État et le Fonds de garantie des dépôts, les clients risquent de perdre les montants excédant cette limite en cas de défaillance bancaire.

Critiques concernant le rôle des entreprises bancaires dans l'économie

[modifier | modifier le code]Parmi les critiques, figurent :

- le grégarisme qui conduit par esprit moutonnier à financer sans limite le même secteur en provoquant des bulles dommageables ;

- la sur-financiarisation qui conduit à une part excessive du produit net bancaire dans le PIB d'un pays. La montée de l'endettement à 300 et 400 % du PIB implique qu'une part massive de la croissance soit captée par les banques. Ceci a été marqué aux États-Unis et au Royaume-Uni, ainsi qu'en Suisse, Islande ou Autriche ;

- les abus de position dominante et les ententes surtout en France où la tradition de gestion centralisée du secteur bancaire depuis Pétain, renforcée par les nationalisations périodiques et le pantouflage, ont créé des habitudes et une consanguinité importante entre banque, administration et politique. Voir la nomination contestée de M. Pérol conseiller du président de la République à la tête d'un nouveau conglomérat bancaire formé des banques populaires et des caisses d'épargne ;

- les conflits d'intérêts, nombreux et massifs, de la banque universelle et de la banque d'assurance ;

- l'impossibilité pour les entrepreneurs de réussir sans les banques, et la dépendance quasi absolue de leur durée au bon vouloir des banques ;

- les sur-rémunérations des dirigeants et des hauts cadres sous l'effet de prises de risque excessives ou d'exploitation sans danger de rente de situation (rente de taille, rente d'émission de la monnaie de crédit, rente des prêts à l'État et aux collectivités locales). La réglementation des bonus vus désormais comme scandaleux est à l'agenda du G.20 ;

- les excès de la gestion pour compte propre aboutissant à des pertes abyssales (affaire Leeson et faillite de Barings ; affaire Kerviel pour la société générale) ;

- aucune forme de banque, y compris coopérative, n'est épargnée par ces critiques ni par ces dérives[57],[58] ;

- l'absence de contrôle des produits complexes à fort effet de levier (leverage) par des directions dépassées par la complexité des produits ;

- non indépendance des analystes et des agences de notation financière ;

- la course à la taille. Le Crédit Lyonnais (« crazy Lyonnais »), Natixis, Dexia, UBS, RBS, Lehman brothers, Citigroup offrent des exemples d'équipes de direction préoccupées par des gains en taille rapide et récoltant une grosse part de mauvais risques ;

- l'effet déstabilisateur de la création monétaire par le crédit : en période de crise les en-cours de crédit chutent et par conséquent la masse monétaire manque ;

- l'appropriation du seigneuriage, et en conséquence de l'ensemble des fruits de la croissance économique, par les banques ;

- la confusion des genres entre les différents « métiers bancaires », qui conduit à la constitution d'entités dites too big to fail, too big to bail, c'est-à-dire trop grosses pour qu'on les laisse faire faillite (à cause des conséquences sur l'économie réelle) mais trop grosses pour que même un état puisse les renflouer sans se mettre lui-même dans une situation catastrophique. Des solutions ont existé (Glass-Steagal Act) ou sont proposées par des économistes (100 % monnaie) ;

- le secret bancaire, et un manque d'éthique, qui associés à l'opacité de la finance offshore et des paradis fiscaux, facilitent l'évasion fiscale, la fraude fiscale et le blanchiment d'argent ou le financement du terrorisme et la « finance de l'ombre », avec la complicité de grands cabinets d'avocats d'affaires, au détriment des États, du financement des services publics, et des classes moyennes et pauvres, comme l'ont montré diverses fuites dont les Panama Papers et les Pandora Papers.

Le débat sur la place des activités financières, principalement réalisées par les banques, dans l'économie ressort à chaque crise financière. En France, le débat agite ainsi le monde intellectuel, après la première vague de libéralisation des marchés. Le Monde Affaires du 28 février 1987 titre ainsi, L'industrie malade de la finance. L'idée sera repris dans les polémiques qui concernent le krach boursier d'octobre 1987. Parmi ses critiques figurent l'économiste libéral Bertrand Jacquillat[59] et le banquier Gérard Worms[60].

La crise des subprimes (2007-2008) a de nouveau mis en cause le poids du secteur bancaire et financier au sein de l'économie mondialisée. Des études suggèrent que des déséquilibres trop importants en faveur de la sphère financière annoncent des crises graves :

- concernant les rémunérations, l'économiste Thomas Philippon (université de New York et École d'économie de Paris) a calculé vers 2008 que les salaires de la finance sont 40 % au-dessus de « ce à quoi on pourrait s'attendre », l'écart le plus important depuis le krach de 1929[61] ;

- concernant l'emploi des diplômés, selon l'économiste Esther Duflo (MIT, École d'économie de Paris), 15 % des diplômés d'Harvard de 1990 travaillent dans la finance contre 5 % en 1975[62]. Elle estime que « ce que la crise révèle de manière brutale (et coûteuse) est que toute cette intelligence n'est pas employée de manière particulièrement productive »[63] ;

- concernant le poids dans l'économie, l'économiste Thomas Philippon a calculé que le secteur financier représente 8 % du PIB en 2006, probablement au moins 2 points, soit 33 %, au-dessus de la taille qu'il devrait avoir pour exercer sa tâche normale de financement de l'économie[64].

La crise bancaire qui s'approfondit depuis l'été 2007 et qui a conduit à partir de la faillite de Lehman Brothers en septembre 2008 à la quasi-faillite d'un grand nombre d'établissements, dont beaucoup ont dû être nationalisées en tout ou en partie, notamment en Grande-Bretagne, a provoqué une grande accélération de la contestation des banques et de leurs pratiques qui débouchera sans doute sur des réformes importantes et en tout cas sur la fin de la dérégulation mise en place à partir des années 1980. Les banques ont bénéficié de plans de relance garantissant une part majeure des prêts accordés aux PME, à travers des organismes tels que la Banque publique d'investissement en France et la mise en place d'un médiateur du crédit.

Illustrations des critiques des établissements bancaires

[modifier | modifier le code]- Le documentaire d'Actual Prod intitulé banques : votre argent les intéresse et diffusé en 2006 dans l'émission « Lundi investigation », montre les pratiques les plus controversées des banques. Il a reçu un accueil plutôt favorable des critiques sur le site du producteur. Laffont a publié peu après un livre du même nom[65].

- Trop grande proximité entre sphère publique et sphère privée : le procès d'un dirigeant de banque française, François Pérol, le 22 juin 2015, montre les risques qui découlent de la mauvaise séparation entre ces deux domaines. Ce procès offre donc l'occasion de décrire « un système poreux entre sphère privée et sphère publique »[66] selon les journalistes[67], ou, plus substantiellement, de dénoncer la proximité malsaine entre les grands corps de l'État et les banques[68].

Pour l'analyste de l'économie sociale et solidaire, Michel Abhervé, la situation décrite durant ce procès résulte de l'éloignement des groupes bancaires concernés, Caisse d'épargne et Banque populaire, des valeurs coopératives[69].

- Rising Bank est une banque fictive belge illustrant la transparence bancaire.

- Finansol est une association de professionnel labellisant les produits bancaires.

Notes et références

[modifier | modifier le code]- « Définitions : banque », sur larousse.fr (consulté le )

- Laurent Denis, « Droit de la Distribution Bancaire », Agefi, (lire en ligne)

- article L. 511-1 du code monétaire et financier

- article L. 531-1 du code monétaire et financier

- https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000027643311

- Jean-Babtiste Noé, « Jean-Babtiste Noé », sur jbnoe.fr, Chronique parue dans l’Opinion, (consulté le )

- Ugo Tucci, « Il Banco della Piazza di Rialto, première banque publique vénitienne », Cahiers de la Méditerranée, vol. 5, no 1, , p. 155–169 (DOI 10.3406/camed.1981.1552, lire en ligne, consulté le )

- A study in trade-cycle history: economic fluctuations in Great Britain, 1833, par Robert Charles Oliver Matthews, p. 193.

- « emonnaies », sur emonnaies.fr, (consulté le )

- Histoire de la Bourse, par Paul Lagneau-Ymonet et Angelo Riva, page 47, Éditions La Découverte 2011

- « Banques » dans le Dictionnaire historique de la Suisse en ligne. consulté le 29 août 2014.

- Laurent Lhériau, « Bancarisation sans frontière : quand le droit se met au service de l’innovation », Techniques Financières et Développement, vol. 121, no 4, , p. 79 (ISSN 1250-4165 et 2494-0739, DOI 10.3917/tfd.121.0079, lire en ligne, consulté le )

- « La crise chez Dexia », L'Expansion, (lire en ligne, consulté le )

- Article 123 du traité sur le fonctionnement de l'Union Européenne (TFUE) sur le wikisource.

- Traité de Lisbonne - Principales dispositions

- « Les banques du Canada », sur cba.ca

- « Faits saillants », sur cba.ca

- [image](en) Statistics of Banking 2007

- « le marché de la banque », Crédit, banque et assurance, (lire en ligne, consulté le )

- https://www.orias.fr/documents/10227/26729/2016-06-30_CP%20ORIAS%20-%20Rapport%20annuel%202015.pdf

- [1]

- « La Fintech continue de gagner des parts de marché en France », sur www.actionco.fr (consulté le )

- « Livret A : plafond, taux 2023 et fonctionnement », sur moneyvox.fr (consulté le ).

- Amélie Laurin, « BPCE illustrerait les dérives de certains frais bancaires », L'Agefi, (lire en ligne, consulté le ).

- « Journal économique et financier », sur La Tribune (consulté le ).

- https://minefi.hosting.augure.com/Augure_Minefi/r/ContenuEnLigne/Download?id=1640CB6D-8AB0-4020-8E8C-482C20DBA13A&filename=676%20-%20Engagement%20des%20banques%20fran%C3%A7aises%20en%20faveur%20de%20la%20ma%C3%AEtrise%20des%20frais%20d%E2%80%99incidents%20bancaires.pdf

- « L'inéluctable déclin des agences bancaires », Les Échos, (consulté le )

- Réserves obligatoires

- Jean-Luc Mastin, chap. 1 « Introduction », dans Jean-Luc Mastin, Béatrice Touchelay, Des banques sous surveillance ? : Pour une histoire du contrôle bancaire depuis le XIXe siècle, Presses universitaires du Septentrion, coll. « Histoire et civilisations », , 13–50 p. (ISBN 978-2-7574-3933-3, lire en ligne)

- (fr) Orthodoxie financière et régulation bancaire : les leçons du Glass-Steagall Act

- (en-US) Louis Uchitelle, « Volcker Has Obama’s Ear, but Not on Overhaul of Banks », The New York Times, (ISSN 0362-4331, lire en ligne, consulté le )

- M. Nicolas J. Firzli, Les leçons du Glass-Steagall Act, Revue Analyse Financière no 34, Janv-Fev-Mar 2010

- M. Nicolas J. Firzli quoted by Marie Lepesant, « Le Modèle des Banques Françaises en Question », Le Parisien, (lire en ligne, consulté le )

- (en) « Restoring trust after Diamond », Financial Times, (lire en ligne, consulté le ) quoting FT Editorial Page.

- L'ex-patron de Citigroup veut casser les grandes banques, Pierre-Yves Dugua, Le Figaro.fr, 26 juillet 2012

- « L'Allemagne adopte le principe de séparation des activités bancaires », Le Monde, (lire en ligne)

- Les députés adoptent la réforme bancaire, Le Monde.fr, 19 février 2013

- L'Assemblée nationale durcit légèrement la réforme bancaire, La Croix, 20 février 2013

- Mathias Thépot, « Finance : le risque pèse toujours autant sur les contribuables », La Tribune, (consulté le )

- « La loi de séparation et de régulation bancaire est adoptée, elle conforte "le pouvoir de régulation" », sur hervecausse.info (consulté le ).

- Fiche métier IOBSP : http://www.carrieres-juridiques.com/actualites-et-conseils-emploi-juridique/courtier-en-credits/157

- « Droit de la distribution bancaire, par Laurent DENIS », sur hervecausse.info (consulté le ).

- https://www.orias.fr/documents/10227/27101/2018.07.31_RA%20FR%202018_V7_LIENS_SOMMAIRES_SIGNETS.pdf

- Laurent Denis et Bruno Rouleau, Courtiers en crédits et IOBSP - Défenseurs d'intérêts, Mutans Éditions, Paris, 2018, (ISBN 978-2956243120)

- Bruno Roux, "Les courtiers en crédits face à la réglementation bancaire", Revue Banque - Février 2014. (https://www.hervecausse.info/Les-courtier-en-credits-face-a-la-reglementation-bancaire_a1148.html)

- « L’empreinte carbone « colossale » des banques françaises », Le Monde, (lire en ligne)

- « Climat : les banques européennes mal préparées à la perte de valeur de leurs actifs fossiles », Le Monde.fr, (lire en ligne, consulté le )

- « Les banques européennes vulnérables en cas de transition énergétique rapide, selon des ONG », sur lefigaro.fr (consulté le )

- Comité de Bâle sur le contrôle bancaire, Principes aux fins de l’agrégation des données sur les risques et de la notification des risques, Banque des règlements internationaux, , 24 p. (ISBN 92-9131-266-5, lire en ligne [PDF])

- « L’accès des TPE aux financements bancaires ralentit », sur netPME, (consulté le )

- « Spécialisation bancaire et financement local des PME », sur Banque de France, (consulté le )

- INC-Conso, « Enquête sur les frais d’incidents bancaires et pratiques illégales des banques », sur Institut national de la consommation, (consulté le )

- « Crédit à la consommation 2022T1 », sur Banque de France (consulté le )

- Banque de France, « OBSERVATOIRE

DE L’ÉPARGNE RÉGLEMENTÉE

RAPPORT ANNUEL 2019

DE L’INCLUSION », Observatoire de l’inclusion bancaire, (e-ISSN 2429-375X, lire en ligne

[PDF])

- La Finance Pour Tous, « Un renforcement de la protection des épargnants et des consommateurs de produits financiers », sur La finance pour tous, (consulté le )

- amf-france, « LES CONSEILLERS EN INVESTISSEMENTS FINANCIERS (CIF) », LES CONSEILLERS EN INVESTISSEMENTS FINANCIERS (CIF), (ISBN 979-10-91964-73-9, lire en ligne [PDF])

- banques coopératives http://www.revue-banque.fr/banque-detail-assurance/article/avenir-des-banques-mutualistes-cooperatives

- Manipulations bancaires http://deontofi.com/un-vaillant-petit-trader-demonte-les-manipulations-bancaires-dopant-le-bonus-des-dirigeants/

- Bertrand Jacquillat, L'industrie malade de la finance, une déclinaison du mythe, Lettre d'Information de l'AFFI no 29, avril 1987

- Gérard Worms, « 200 milliards de dollars par jour », Communications, no 50 « L'argent », , p. 213-225 (lire en ligne)

- Étude citée par l'économiste Esther Duflo (MIT, École d'économie de Paris), in Libération, 7 octobre 2008, p. 37.

- in Libération, 7 octobre 2008, page 37.

- in Libération, 7 octobre 2008, p. 37

- Étude citée par Esther Duflo in Libération, 7 octobre 2008, p. 37

- http://www.revuebanquelibrairie.com/book/banques-marches-financiers-18/banque-et-operations-bancaires-19/votre-argent-les-interesse-comment-banquiers-et-assureurs-profitent-de-vous-9782221107010

- Valérie de Senneville, « Procès Pérol : un « système poreux » au cœur des débats », sur lesechos.fr, (consulté le )

- Patrick Saurin, « Pourquoi Sud BPCE a renvoyé Pérol devant le tribunal correctionnel », sur blogs.mediapart.fr, (consulté le )

- Delphine Dechaux, « François Pérol, ou les ambiguïtés d'un système si français », sur Challenges, (consulté le )

- Jean-Philippe Milesy, « Affaire Pérol : une conséquences des dérives de BP et CE », sur politis.fr,

Voir aussi

[modifier | modifier le code]Bibliographie

[modifier | modifier le code]Ouvrages anciens

[modifier | modifier le code]- Alphonse Courtois, Histoire des banques en France, Guillaumin et Cie, Paris, 1881 (2e éd.), 375 p.

- Gustave Cruchon, Les banques dans l'Antiquité : étude historique, économique et juridique, A. Durand & Pedone-Lauriel, Paris, 1879, 238 p.

Ouvrages contemporains

[modifier | modifier le code]- (en) Allen N. Berger, Phillip Molyneux et John O. S. Wilson (dir.), Oxford handbook of banking, Oxford University Press, Oxford, 2010, XXXVII-944 p. (ISBN 978-0-19-923661-9)

- Jean Bouvier Naissance d'une banque : le Crédit lyonnais, Flammarion, 1968

- Hervé de Carmoy, La banque du XXIe siècle, Odile Jacob, 1995

- Sylvie de Coussergues, Gestion de la banque : du diagnostic à la stratégie, Dunod, Paris, 2010 (6e éd.), VIII-294 p. (ISBN 978-2-10054528-5)

- Thierry Duclos, Dictionnaire de la banque, SEFI éditions, Paris, Pincourt (Québec), 2010 (5e éd.), 397 p. (ISBN 9782-895-091-20-2)