Zhvlerësimi (kontabilitet)

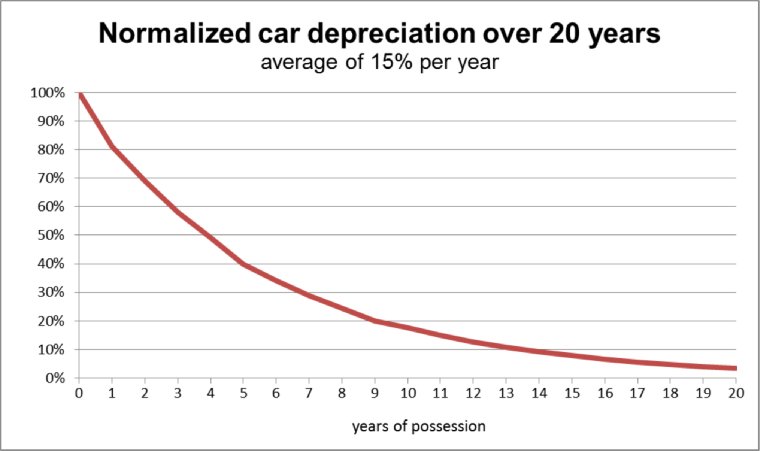

Në kontabilitet, zhvlerësimi është një term që i referohet dy aspekteve të të njëjtit koncept: së pari, një reduktim aktual në vlerën e drejtë të një aseti, siç është ulja e vlerës së pajisjeve të fabrikës çdo vit kur përdoren dhe konsumohen, dhe së dyti, shpërndarja në pasqyrat kontabël të kostos origjinale të aseteve për periudhat në të cilat përdoren aktivet (zhvlerësimi me parimin e përputhjes).

Zhvlerësimi është kështu ulja e vlerës së aktiveve dhe metoda e përdorur për të rialokuar, ose "shkruar" koston e një aktivi të prekshëm (siç janë pajisjet) gjatë jetëgjatësisë së tij të dobishme. Bizneset zhvlerësojnë aktivet afatgjata si për qëllime kontabël ashtu edhe për qëllime tatimore. Ulja e vlerës së aktivit ndikon në bilancin e gjendjes së një biznesi ose njësie ekonomike dhe mënyra e zhvlerësimit të aktivit, në aspektin kontabël, ndikon në të ardhurat neto, dhe rrjedhimisht në pasqyrën e të ardhurave që ata raportojnë. Në përgjithësi, kostoja shpërndahet si zhvlerësim shpenzimi midis periudhave në të cilat aseti pritet të përdoret.