Distribución de probabilidade

En teoría da probabilidade e estatística, a distribución de probabilidade dunha variable aleatoria é unha función que asigna a cada suceso definido sobre a variable aleatoria a probabilidade de que ese suceso ocorra. A distribución de probabilidade está definida sobre o conxunto de todos os sucesos; cada un dos sucesos é o rango de valores da variable aleatoria.

Para definir distribucións de probabilidade para o caso específico de variables aleatorias (de xeito que o espazo mostral pode verse como un conxunto numérico), é común distinguir entre discretas e absolutamente continuas. No caso discreto, abonda con especificar unha función masa de probabilidade, , asignando unha probabilidade a cada posible resultado (por exemplo, cando se lanza un dado cada un dos seis díxitos “1” a “6”, correspondentes ao número de puntos do dado, ten a probabilidade . A probabilidade dun evento defínese logo como a suma das probabilidades de todos os resultados que satisfán o evento; por exemplo, a probabilidade do evento "sae un valor par" é

Pola contra, cando unha variable aleatoria toma valores dun continuo, daquela por convención, a calquera resultado individual atribúeselle probabilidade cero. Para esas variables aleatorias continuas, só os eventos que inclúen un intervalo de resultados, teñen unha probabilidade superior a 0. Nese caso podemos usar tanto a función de densidade de probabilidade como a función de distribución acumulada para calcular a probabilidade, sendo normalmente máis cómodo usar esta última.

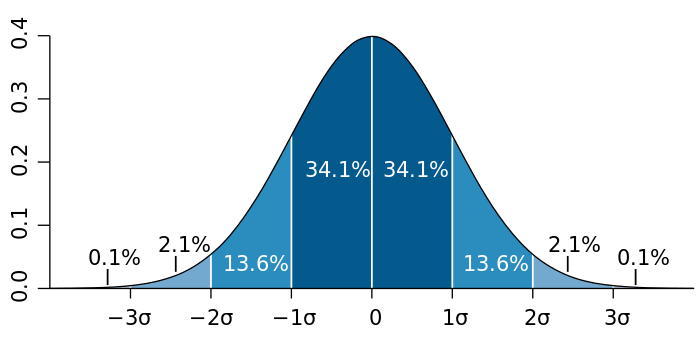

As distribucións de probabilidade absolutamente continuas pódense describir de varias maneiras. A función de densidade de probabilidade describe a probabilidade infinitesimal de calquera valor dado, e a probabilidade de que o resultado estea nun intervalo dado pódese calcular integrando a función de densidade de probabilidade sobre ese intervalo. Unha descrición alternativa da distribución é mediante a función de distribución acumulada, que describe a probabilidade de que a variable aleatoria non sexa maior que un valor determinado (é dicir,). A función de distribución acumulada é a área baixo a función de densidade de probabilidade desde , como se mostra na figura 1.[1]

Definición xeral de probabilidade

[editar | editar a fonte]Unha distribución de probabilidade pódese describir de varias formas, como unha función masa de probabilidade ou unha función de distribución acumulada. Unha das descricións máis xerais, que se aplica a variables absolutamente continuas e discretas, é mediante unha función de probabilidade cuxo espazo de entrada é unha σ-álxebra, e dá de resultado un número real como valor da probabilidade, en particular, un número no intervalo .

É común estudar distribucións de probabilidade cuxo argumento son subconxuntos do conxunto de números,[2] e todas as distribucións de probabilidade que se comentan neste artigo son deste tipo. É común denotar como a probabilidade de que un determinado valor da variable pertenza a un determinado evento .[3][4]

A función de probabilidade só caracteriza unha distribución de probabilidade se satisfai todos os axiomas de Kolmogorov, é dicir:

- , polo que a probabilidade non é negativa.

- , polo que ningunha probabilidade supera

- para calquera familia disxunta numerábel de conxuntos

O concepto de función de probabilidade faise máis rigoroso ao definilo como o elemento dun espazo de probabilidade , onde é o conxunto de posibles resultados, é o conxunto de todos os subconxuntos cuxa probabilidade pode medirse e é a función de probabilidade, ou medida de probabilidade, que asigna unha probabilidade a cada un destes subconxuntos medibeis .[5]

Distribucións importantes

[editar | editar a fonte]Esta enumeración realízase dependendo do tipo de variábel a estudar.

a) Se a variábel é unha variable discreta (números enteiros), corresponderá a unha distribución discreta:

- Distribución binomial (eventos independentes).

- Distribución de Poisson (eventos independentes).

- Distribución hiperxeométrica (eventos dependentes).

b) Se a variábel é continua (números reais), a distribución que se xerará será unha distribución continua.

Definición de función de distribución acumulada

[editar | editar a fonte]- Artigo principal: Función de distribución.

Dada unha variable aleatoria , a súa función de distribución, , é

Por simplicidade, cando non hai lugar a confusión, adoita omitirse o subíndice e escríbese, simplemente, . Onde na fórmula anterior:

- , é a probabilidade definida sobre un espazo de probabilidade e unha medida unitaria sobre o espazo da mostra.

- é a medida sobre a σ-álxebra de conxuntos asociada ao espazo de probabilidade.

- é o espazo da mostra, o conxunto de todos os posibles sucesos aleatorios, sobre o que se define o espazo de probabilidade en cuestión.

- é a variable aleatoria en cuestión, é dicir, unha función definida sobre o espazo da mostra nos números reais.

Propiedades

[editar | editar a fonte]Como consecuencia case inmediata da definición, a función de distribución:

- é unha función continua pola dereita.

- é unha función monótona non decrecente.

Ademais, cumpre

Para dous números reais calquera e tales que , os sucesos e son mutuamente excluíntes e a súa unión é o suceso , polo que temos entón que:

e finalmente

Polo tanto unha vez coñecida a función de distribución para todos os valores da variable aleatoria coñeceremos completamente a distribución de probabilidade da variable.

Para realizar cálculos é máis cómodo coñecer a distribución de probabilidade, e polo contrario para ver unha representación gráfica da probabilidade é máis práctico o uso da función de densidade.

Distribucións de variable discreta

[editar | editar a fonte]

Denomínase distribución de variable discreta aquela que ten unha función de probabilidade que só toma valores positivos nun conxunto de valores de finito ou infinito numerable. Esta función chámase función de masa de probabilidade. Neste caso a distribución de probabilidade é a suma da función de masa, polo que temos entón que:

e, tal como corresponde á definición de distribución de probabilidade, esta expresión representa a suma de todas as probabilidades dende ata o valor .

Distribucións de variable continua

[editar | editar a fonte]

Denomínase variable continua aquela que pode tomar calquera dos infinitos valores existentes dentro dun intervalo. No caso da variable continua a distribución de probabilidade é a integral da función de densidade, polo que temos entón que:

Notas

[editar | editar a fonte]- ↑ Dekking, Michel (1946–) (2005). A Modern Introduction to Probability and Statistics : Understanding why and how. London, UK: Springer. ISBN 978-1-85233-896-1. OCLC 262680588.

- ↑ Walpole, R.E.; Myers, R.H.; Myers, S.L.; Ye, K. (1999). Probability and statistics for engineers. Prentice Hall.

- ↑ Ross, Sheldon M. (2010). A first course in probability. Pearson.

- ↑ DeGroot, Morris H.; Schervish, Mark J. (2002). Probability and Statistics. Addison-Wesley.

- ↑ Billingsley, P. (1986). Probability and measure. Wiley. ISBN 9780471804789.

Véxase tamén

[editar | editar a fonte]| Wikimedia Commons ten máis contidos multimedia na categoría: Distribución de probabilidade |

Outros artigos

[editar | editar a fonte]Ligazóns externas

[editar | editar a fonte]- "Probability distribution". Encyclopedia of Mathematics. EMS Press. 2001 [1994].

- Field Guide to Continuous Probability Distributions, Gavin E. Crooks.

- Distinguishing probability measure, function and distribution, Math Stack Exchange