Goldpreis

| Gold | |

|---|---|

| Staat: | global |

| Unterteilung: | 1 Feinunze = 31,1034768 Gramm |

| ISO-4217-Code: | XAU |

| Abkürzung: | keine |

| Wechselkurs: (19. November 2024) |

1 XAU = 2.623,2 USD |

| Gold | |

|---|---|

| Staat: | global |

| Unterteilung: | 1 Kilogramm = 1000 Gramm |

| ISO-4217-Code: | kg |

| Abkürzung: | keine |

| Wechselkurs: (19. November 2024) |

1 kg = 84.337,84 USD |

Der Goldpreis ist auf dem Goldmarkt der Marktpreis des Handelsobjekts Gold, überwiegend in US-Dollar notiert. Der Preismechanismus entsteht an Rohstoffbörsen durch das weltweite Zusammenspiel von Angebot und Nachfrage.

Allgemeines

[Bearbeiten | Quelltext bearbeiten]Die wichtigsten Goldpreisnotierungen in Europa erfolgen in London, Paris und Zürich.[1]

Wichtige Einflussfaktoren sind der Dollarkurs, Zinssätze und der Ölpreis sowie die Preise anderer Edelmetalle (z. B. Silber-, Platin- und Palladiumpreis) und unedler Metalle (z. B. Kupfer und seltene Erden). Auch Emotionen spielen an den Rohstoffbörsen eine Rolle, z. B. Inflationsängste, politische Ereignisse, Spekulationen und langfristige Erwartungen.

Der Goldpreis und die Goldmenge bestimmen den Metallwert, den ein Gold enthaltendes Handelsobjekt (Schmuck, Goldbarren, Goldmünzen oder Kunstgegenstände) besitzt.

nominal, real

Geschichte

[Bearbeiten | Quelltext bearbeiten]Antike

[Bearbeiten | Quelltext bearbeiten]Erste Goldmünzen unter König Krösus

[Bearbeiten | Quelltext bearbeiten]

Um 560 v. Chr. ließ der lydische König Krösus erstmals Goldmünzen, einheitlich in Größe und Wert, mit Prägestempeln versehen, die gleichzeitig neben einer Propagandafunktion auch einen – eingeschränkten – Qualitätsstandard für das Edelmetall darstellten. Diese frühen Goldmünzen in Kleinasien, bei denen noch die ursprüngliche Barrenform erkennbar war, waren die ersten Kurantmünzen.

Gold und andere Metalle erfüllten die klassischen Geldfunktionen (Tauschmedium, Zahlungsmittel, Wertmesser und Wertaufbewahrungsmittel/Wertspeicher) bereits zu Beginn des 3. Jahrhunderts v. Chr. im Alten Orient und Ägypten. Jedoch war die Palastwirtschaft in Verbindung mit der Oikoswirtschaft sowie die mit ihnen verbundene Subsistenzproduktion hinderlich für die Entwicklung einer Geldwirtschaft, da nicht selbst produzierte Güter meist im Wege des Tausches oder der Dienstverpflichtung beschafft wurden. Münzgeld setzte sich daher erst später und zunächst nur in einigen Wirtschaftszweigen durch.[2]

Goldwährung im Römischen Reich

[Bearbeiten | Quelltext bearbeiten]Um 225 v. Chr. wurden die ersten Goldmünzen im Römischen Reich geschlagen. Die Römer übernahmen das Prägen von den Griechen. Unter Julius Caesar wurden vermehrt Goldmünzen geprägt, unter anderem der Aureus.

Infolge der Expansion des Reiches flossen immer größere Mengen Silber nach Rom. Ein Großteil der staatlichen Ausgaben wurde durch die Neuprägung von Silbermünzen finanziert, was in den folgenden Jahrhunderten zunächst zur Geldentwertung und im 3. Jahrhundert n. Chr. zum völligen Zusammenbruch der römischen Silberwährung führte. Da das Geld stark an Bedeutung verlor, musste beispielsweise der Sold der römischen Soldaten direkt in Getreide ausgezahlt werden. Als Reaktion ersetzte Kaiser Konstantin der Große um 310 n. Chr. die Silberwährung durch eine Goldwährung. Als Zahlungsmittel diente der sogenannte Solidus. Der Wert der Goldmünze betrug 1/72 des römischen Pfundes (also in der Regel 4,55 Gramm), was bisweilen durch die Zahl LXXII auf der Münze ausgedrückt wurde. 72 Solidi ergaben also ein Pfund und 7200 Solidi einen römischen Zentner (centenarium).[3]

Mittelalter

[Bearbeiten | Quelltext bearbeiten]Goldmünzen als Leitwährungen

[Bearbeiten | Quelltext bearbeiten]

Nach dem Ende der Spätantike um 600 blieb der Solidus in Ostrom die wichtigste Währung. Sie war bis zum beginnenden 12. Jahrhundert die Leitwährung in Europa, Nordafrika und Vorderasien. Gründe dafür sind der hohe Goldgehalt und die daraus folgende Stabilität der Goldwährung. Mit dem Niedergang von Byzanz verfiel auch dessen Währung.

Die Goldzirkulation im Rahmen der staatlichen Institutionen an sich nahm im frühen Mittelalter ab. Andererseits entwickelte sich das Geld in zunehmendem Maße zu einem Tauschmittel, welches dem Handels- und Marktgeschehen diente. Die ursprüngliche Goldwährung verlor als Zahlungsmittel an Bedeutung und wurde nur noch als eine Art Wertspeicher gehortet. Die meisten Reiche wechselten wieder zur Silberwährung, da Gold seltener und teurer war als Silber. Silber wies lediglich noch den reinen Rechenbezug zum Gold auf.[4]

Mit den Kreuzzügen und dem immer ausgeprägteren Fernhandel wurde die Goldwährung erneut eingeführt. Der Florin und Goldgulden aus Florenz, der Dukat (Zecchine) Venedigs sowie der Genovino aus Genua verbreiteten sich in ganz Europa und avancierten zu internationalen Reservewährungen des Mittelalters.

Diese Währungen entstanden ursprünglich aus dem Handel mit Nordafrika (Maghreb). Dort konnten die Kaufleute mit europäischem Silber günstig afrikanisches Gold kaufen. Um das im Silberhandel oder dem noch lukrativeren Salzhandel erworbene Gold mit Gewinn wieder abzusetzen, waren Goldmünzen das geeignete Medium. Goldmünzen stellten in Europa eine Ware dar, da ihr Kurs gegenüber den Silbermünzen zunächst nicht fix, sondern vom Wertverhältnis der beiden Edelmetalle abhängig war. Gold hatte in Europa gegenüber Silber einen erheblich besseren Kurs (1:10 bis 1:12 in Europa, 1:6 bis 1:8 im Maghreb). Auf diese Weise wurden gute Gewinne gemacht und zugleich gelangte auch ein wertstabiles Zahlungsmittel auf den Markt.[5]

Dauerdeflation im Spätmittelalter

[Bearbeiten | Quelltext bearbeiten]

Im 14. und 15. Jahrhundert setzte ein allgemeiner Niedergang des Bergbaus ein. Dies findet eine Erklärung im Bevölkerungsrückgang auch durch Pestepidemien. So fehlten die Arbeitskräfte, und da die Anzahl der Bergwerke insgesamt gering war, kam es zu einem Mangel an Zahlungsmitteln. Pest, Kriege und Hungersnöte dezimierten die Einwohnerzahl der Länder Europas von 1340 bis 1450 um ein Drittel. Die Münzproduktion sank im gleichen Zeitabschnitt um rund 80 Prozent. Somit überstieg der Bedarf an Zahlungsmitteln das Angebot. Da Goldmünzen knapp und wertvoll waren, wurden sie zunehmend gehortet. Das entzog dem Geldumlauf das Edelmetall, verringerte somit dessen Umlaufgeschwindigkeit und verschärfte die Deflation. Es wird vermutet, dass erst durch die Entdeckung Amerikas 1492 und das von dort nach Europa strömende Gold der Goldwert wieder sank und somit die Dauerdeflation endete.[6]

Frühe Neuzeit

[Bearbeiten | Quelltext bearbeiten]Inflation durch die Entdeckung Amerikas

[Bearbeiten | Quelltext bearbeiten]

Durch die Unterwerfung und Ausplünderung der mittelamerikanischen Kulturen im 16. Jahrhundert gelangten viele Schiffsladungen Gold und Silber nach Europa. Von 1494 bis 1850 sollen schätzungsweise 4700 Tonnen Gold aus Südamerika gekommen sein, das in Form von Goldmünzen Zahlungsmittel wurde (Münzregal) oder in den Staatsschatz einging.

Die Zunahme der Goldmenge hatte Folgen für die Volkswirtschaften der Erde. Die Preise begannen weltweit zu steigen. In Spanien betrug die Inflation im gesamten 16. Jahrhundert 400 Prozent. Das sind 1,6 Prozent pro Jahr. Die Preisrevolution breitete sich von dort über ganz Europa und bis nach Asien aus. Das Phänomen der stetigen Inflation, das heute als normal gilt, hatte es in Europa vor dem 16. Jahrhundert so nicht gegeben. In Deutschland lag der Roggenpreis 1461/70 bei 9 Gramm Gold, 1611/20 bei 35 Gramm Gold. Das entsprach innerhalb von 150 Jahren einer knappen Vervierfachung. Die sogenannte Preisrevolution zeigte den Menschen, wie die Kaufkraft nicht nur bei Waren, sondern auch bei Geld von Angebot und Nachfrage abhängt.[7]

Münzverschlechterung

[Bearbeiten | Quelltext bearbeiten]

Während der Kipper- und Wipperzeit führte die betrügerische Münzentwertung zu steigenden Gold- und Silberpreisen. Vollwertige Münzen wurden mittels einer Schnellwaage aussortiert, um sie dann entweder einzuschmelzen oder an den Rändern zu beschneiden und mit dem so gewonnenen Metall unter Zugabe von Kupfer neue Münzen herzustellen. Die Geldentwertung lässt sich am Verhältnis von Goldgulden zu Kreuzern (Kurantmünze) erkennen: Lag der Wert für einen Goldgulden 1559 noch bei 60 Kreuzern, stieg er bis 1620 auf 180 Kreuzer und überstieg 1622 die Grenze von 1000 Kreuzern.[8]

Der Siebenjährige Krieg brachte eine massive Münzverschlechterung (Inflation) mit sich. Die Münzen dieser Zeit spiegelten dem Bürger im Edelmetallgehalt vollwertige (Vorkriegs-)Kurantmünzen durch ihr Gepräge vor, waren aber in Wirklichkeit in ihrem Feingehalt minderwertig. Friedrich der Große finanzierte unter anderem damit den 1756 begonnenen Krieg. Durch die Herstellung und Ausgabe solcher Münzen machte die königliche Münze einen erheblichen Gewinn. Dafür war vor allem der Bankier und Münzpächter Veitel Heine Ephraim (1703–1775) aus Berlin zuständig, der diese Münzen herstellte, die nach ihm Ephraimiten genannt werden.

Beispiel für den Wert von zwei goldenen 5-Taler-Münzen (August d’or) von 1758 nach einer preußischen Valvationstabelle von 1820: „Zwei „Mittel-August d’Or“ (nominell 10 Taler) = 6 Taler, 21 Groschen, 6 Pfennige (preuß. Courant)“, das heißt, es fehlten mindestens eineinhalb Taler Gold am Nominalwert pro 5-Taler-Münze.

Festlegung von Gold- bzw. Silberumtausch in Großbritannien

[Bearbeiten | Quelltext bearbeiten]

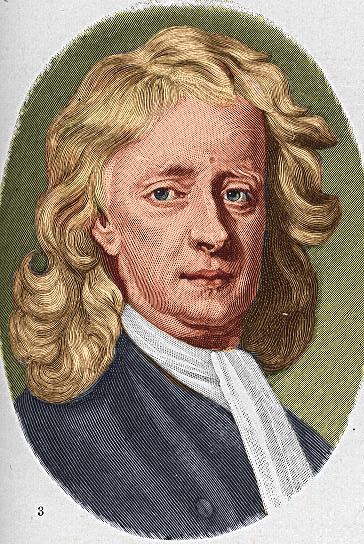

In Großbritannien basierte das Münzwesen bis Anfang des 18. Jahrhunderts wesentlich auf Silber, die Goldmünzen waren großen Schwankungen unterworfen. Am 21. September 1717 legte Isaac Newton, Leiter des königlichen Münzamtes, den Preis für ein Guinee in Silber fest. Der Kurs für den Umtausch von Pfund Sterling in Gold betrug 3,89 Pfund pro Feinunze. Newton setzte einen zu niedrigen Goldpreis für Silber fest. Silber war nun im Verhältnis teurer als Gold und wurde deshalb mit der Zeit aus dem Geldumlauf verdrängt.[9]

Seit 22. Dezember 1717 bestand durch königliche Proklamation de facto die Umtauschbarkeit der britischen Währung in Gold zur fixierten Goldparität. Am 10. Mai 1774 vollzog das britische Parlament den Übergang zum späteren gesetzlichen Goldstandard.

Von 1797 bis 1821 war die Konvertibilität der britischen Währung aufgrund der napoleonischen Kriege ausgesetzt. In dieser Zeit floss sehr viel Gold aus Großbritannien ins Ausland ab oder wurde gehortet. Schließlich wurde die Goldeinlösungspflicht für Papierbanknoten durch den britischen Staat aufgehoben. Nach einiger Zeit gab es dann zwei Preise. Die stabilen Preise der Waren in Gold ausgedrückt und die steigenden Preise der Waren in Papiergeld ausgedrückt. Eine Entwertung der Banknoten trat bis September 1799 nicht ein; dann aber entwickelte sie sich rasch und wurde sowohl in den ungünstigen Wechselkursen als in dem hohen Preis des Barrengoldes erkennbar. Während 1797 die Feinunze Standardgold 77,06 Schilling kostete, stieg ihr Preis 1801 auf 84 Schilling, 1809 auf 90 Schilling und 1814 auf 108 Schilling. Der Goldpreis stieg im gesamten Zeitraum um 40,3 Prozent.[10]

Die Direktoren der Bank of England bestritten, dass die Noten entwertet seien; sie behaupteten, die Noten könnten überhaupt nicht an Wert verlieren, solange sie nur gegen unzweifelhaft solide, auf reellen Geschäften beruhende Wechsel mit kurzer Verfallzeit ausgegeben würden. Eine parlamentarische Untersuchung über die Ursachen des hohen Goldpreises und dem Fall der Wechselkurse rief 1810 den Bullion Report[11] hervor. Die eingesetzte Kommission wies in dem Bericht nach, dass nicht das Gold gestiegen, sondern die Noten wirklich gesunken seien, dass zu viele Noten im Umlauf seien und dass die Ausgabe derselben durch die Einstellung der Einlösung ihre natürliche Kontrolle verloren habe; die Barzahlung solle daher möglichst bald wieder aufgenommen werden. 1821 stand der Goldpreis auf dem nunmehr gesetzlichen Nennwert von 77,11 Schilling.[12]

Klassischer Goldstandard 1816 bis 1914

[Bearbeiten | Quelltext bearbeiten]Mit Einführung des Goldstandards entstand die sogenannte Verpflichtung zur Konvertibilität, das heißt, für jeden Bürger war es zu jeder Zeit theoretisch möglich, bei der Zentralbank sein Bargeld gegen die entsprechende Menge Gold zu tauschen. Die Goldparität bezeichnet dabei das Umtauschverhältnis. Praktisch fungierte die Hinterlegung der Währung mit Gold als Absicherung vor zu starker Bargeldinflation.[13]

Pfund Sterling wird Leitwährung

[Bearbeiten | Quelltext bearbeiten]Am 22. Juni 1816 erklärte Großbritannien mit dem Coin Act („Lord Liverpool’s Act“) die Goldwährung gesetzlich zur Landeswährung. Als Grundlage diente der Sovereign im Nennwert von einem Pfund Sterling zu 20 Schilling. Das Gesetz definierte, dass aus 12 Feinunzen 22-karätigen Goldes („Crown Gold“, 9162⁄3/1000 Feingehalt) £46 14s 6d, also 46,725 Pfund Sterling, zu prägen seien. Hieraus ergaben sich eine feste Parität von 7,322381 g Feingold je Pfund Sterling und ein Goldpreis von £4 4s 115⁄11d (= £4,247727) je Feinunze reinen Goldes. Am 1. Mai 1821 wurde auch die volle Konvertibilität des Pfund Sterling in Gold gesetzlich garantiert.

Als andere Länder ihre Wechselkurse an die britische Währung koppelten, wurde das Pfund zur Leitwährung. Die Anpassung erfolgte insbesondere aufgrund der zunehmenden britischen Dominanz in den internationalen Finanz-, Wirtschafts- und Handelsbeziehungen. Zwei Drittel des Welthandels wurden im 19. Jahrhundert in der britischen Währung abgewickelt und der größte Teil der Währungsreserven in Pfund Sterling gehalten.[14]

Der Goldstandard war in der Weltwirtschaft Anfang des 19. Jahrhunderts eine Ausnahme. Die meisten Nationen begannen erst später mit der Einführung von Goldwährungen (Kanada 1854, Deutschland 1871, Frankreich und Schweiz 1878, USA 1879, Italien 1884, Österreich-Ungarn 1892, Russland und Japan 1897).[15]

Sezessionskrieg und Goldspekulation in den USA

[Bearbeiten | Quelltext bearbeiten]

Zwischen 1810 und 1833 herrschte in den USA de facto Silberstandard. Der Goldpreis lag bei 19,39 US-Dollar pro Feinunze. Mit dem Münzgesetz vom 27. Juni 1834 („Coinage Act of 1834“) und geringfügigen Änderungen im Jahre 1837 wurde das gesetzliche Tauschverhältnis von Gold zu Silber im Verhältnis 1:16 festgelegt und damit de facto der Goldstandard eingeführt. Der Golddollar war nun mit 23,22 Gran Feingold definiert, womit der Goldpreis bei 20,671835 US-Dollar je Feinunze fixiert war. Die leichte Überbewertung von Gold führte zur Verdrängung von Silber aus dem Umlauf. Der kalifornische Goldrausch (1848–1854) verstärkte diesen Trend.

Während des Sezessionskrieges (1861–1865), dem militärischen Konflikt zwischen den aus den USA ausgetretenen Südstaaten – der Konföderation – und den in der Union verbliebenen Nordstaaten, stieg der Goldpreis am 1. Juli 1864 auf einen Höchststand von 59,12 US-Dollar. Inflationsbereinigt mussten damals 1.052,14 US-Dollar gezahlt werden.

Am 24. September 1869 bewirkten Goldspekulationen an der New York Stock Exchange den ersten „Schwarzen Freitag“. Versuche der Spekulanten James Fisk und Jay Gould, den Goldmarkt unter ihre Kontrolle zu bringen, scheiterten und führten zum Zusammenbruch des Marktes. Der Goldpreis stieg im Handelsverlauf bis auf 33,49 US-Dollar (inflationsbereinigt 687,15 US-Dollar). Seit dem 20. September 1869 hatten Fisk und Gould die Goldvorräte der Stadt New York so weit unter ihre Kontrolle gebracht, dass sie den Preis stark steigen lassen konnten. Die Goldnachfrage wurde am 24. September durch die Freigabe von Goldreserven der Regierung für den freien Handel gestoppt. Eine kurzfristige Finanzkrise in den USA war die Folge.[16]

1879 kehrten die USA de facto zum Goldstandard zurück. Der Festpreis lag wieder bei 20,67 US-Dollar. Mit dem „Gold Standard Act“ vom 14. März 1900 wurde die Goldwährung offizielles Zahlungsmittel.

Goldstandard in Deutschland

[Bearbeiten | Quelltext bearbeiten]Im Deutschen Reich wurde die Einführung des Goldstandards durch mehrere Gesetze und Verordnungen vorbereitet. Das „Gesetz betreffend die Ausprägung von Goldmünzen“ vom 4. Dezember 1871 führte zusätzlich zu Talern und Gulden auch Goldmünzen in das deutsche Geldsystem ein. Das Münzgesetz vom 9. Juli 1873 bestimmte die Goldmark spätestens zum 1. Januar 1876 zur einzigen Reichswährung. Es wurde festgelegt, mit einem metrischen (Zoll-)Pfund Feingold 1395 Mark in Münzen zu 5, 10 und 20 Mark zu prägen. (Die Münzen enthalten zusätzlich noch etwas Kupfer; ihr Feingehalt ist 900/1000.) Hiermit war die Mark mit 0,358423 g Feingold definiert und der Goldpreis bei 2790 Mark je Kilogramm bzw. 86,7787 Mark je Feinunze festgesetzt. Durch die „Verordnung, betreffend die Einführung der Reichswährung“ vom 22. September 1875 trat die Goldwährung am 1. Januar 1876 endgültig in Kraft.[17]

| Währung | Feinunze | Kilogramm |

|---|---|---|

| Pfund Sterling | 4,247727 | 136,5676 |

| US-Dollar | 20,671835 | 664,6149 |

| Mark | 86,778700 | 2790,0000 |

| LMU (Franc, Lira u. a.) |

107,134198 | 3444,4444 |

Goldpreise unter dem Goldstandard

[Bearbeiten | Quelltext bearbeiten]Nebenstehende Tabelle zeigt den Goldpreis in verschiedenen Währungen unter dem Goldstandard, wie er sich automatisch aus den definierten Goldparitäten ergab. Tatsächlich gehandelt wurde zu geringfügig abweichenden Preisen, da Kosten für Transport und Aufarbeitung von Gold hierin nicht berücksichtigt sind. Beispielsweise verpflichtete das Bankgesetz vom 14. März 1875 die deutsche Reichsbank, Barrengold mit einem geringen Abschlag (1392 statt 1395 Mark je 500-g-Pfund) gegen Banknoten aufzukaufen.

Zwischenkriegszeit 1918 bis 1939

[Bearbeiten | Quelltext bearbeiten]Golddevisenstandard

[Bearbeiten | Quelltext bearbeiten]

Mit dem Beginn des Ersten Weltkrieges endete 1914 in den meisten Ländern die Goldeinlösepflicht (am 4. August 1914 im Deutschen Reich). Statt des Goldstandards erfolgte entsprechend den Empfehlungen der Konferenz von Genua meistens eine Devisenbewirtschaftung. Zwischen 1922 und 1936 gab es Goldkern- oder Golddevisenwährungen, ohne Einlösepflicht gegenüber Privatpersonen. Die Zentralbanken intervenierten am Devisenmarkt, um die sogenannten Goldpunkte zu verteidigen. Nur die Transaktionskosten ermöglichten eine kleine Schwankungsbreite innerhalb der Goldpunkte, die die Grenze dieser möglichen Kursspanne markierten.

Die unkoordinierte Rückkehr zu Goldparitäten mit der Folge von Über- und Unterbewertungen bei wichtigen Währungen führte zum Zusammenbruch des restaurierten Goldstandards als internationales Währungssystem. Auslöser war die Suspendierung der Goldeinlösepflicht der Bank von England für das britische Pfund am 21. September 1931. In der folgenden Zeit kam es zu Abwertungen anderer Währungen und es herrschte währungspolitische Desintegration.

Hyperinflation in Deutschland

[Bearbeiten | Quelltext bearbeiten]

In Deutschland führten der verlorene Erste Weltkrieg und die damit verbundenen Reparationen, welche die Goldreserven des Staates verbrauchten, zur zwangsweisen Umstellung auf nichtgoldgedecktes Geld (Vertrauenswährung oder Fiatgeld). Das ermöglichte erst die Hyperinflation von 1923 und führte zu einer starken Goldnachfrage.

Mit der Umstellung der Kriegsökonomie auf Friedensproduktion wurden zahlreiche demobilisierte Soldaten in die Wirtschaft integriert. Die Eingliederung geschah durch die Senkung der Arbeitszeit und die Aufnahme weiterer Staatsschulden. Durch die staatlich geförderte Nachfrage sollte das Wachstum der Wirtschaft beschleunigt werden. Da geringe Lohn- und Herstellkosten vorherrschten, konnten die produzierten Waren günstig in das Ausland exportiert werden. 1921 und 1922 herrschte im Deutschen Reich nahezu Vollbeschäftigung. Die schwache deutsche Währung förderte kurzfristig den Wiedereinstieg der exportorientierten deutschen Industrie in den Welthandel. Langfristig waren die Auswirkungen auf die Volkswirtschaft gravierend.

Der Wirtschaftswissenschaftler Ludwig von Mises schrieb 1912 in „Theorie des Geldes und der Umlaufmittel“ über den Preis für durch Kredit geschaffenen Wohlstand: „Das wiederkehrende Auftreten von Boom-Perioden mit nachfolgenden Depressionsperioden ist das unvermeidliche Ergebnis der ständig wiederholten Versuche, den Marktzins durch Kreditexpansion zu senken. Es gibt keine Möglichkeit, den finalen Zusammenbruch eines Booms zu verhindern, der durch Kreditexpansion erzeugt wurde. Die einzige Alternative lautet: Entweder die Krise entsteht früher durch die freiwillige Beendigung einer Kreditexpansion – oder sie entsteht später als finale und totale Katastrophe für das betreffende Währungssystem.“[18]

Unter der Last der Reparationszahlungen, der Ruhrbesetzung und dem Versuch, die besetzten Gebiete finanziell zu unterstützen, entwickelte sich die Hyperinflation. Im November 1923 gab die Reichsbank einen Geldschein über eine Billion Mark heraus, insgesamt wurden während dieser Zeit 10 Milliarden Geldscheine gedruckt. Da die Geldmittel nicht ausreichten, um den Preisverfall aufzuhalten, wurden zusätzlich Notgeldscheine der Städte, Gemeinden und Unternehmen ausgegeben – insgesamt mehr als 700 Trillionen Mark Notgeld sowie etwa 524 Trillionen Mark von der Reichsbank. Aufgrund der Inflation sank der Reallohn auf 40 Prozent des Vorkriegsniveaus, was zu einer Verarmung breiter Bevölkerungsschichten führte.[19]

| Jahr | Lebenshaltungs- kostenindex in Gold |

Löhne in Gold für… | Arbeitslosenquote in % |

Aktienindex des Stat. Reichsamtes in Gold |

Goldwert von … | ||

|---|---|---|---|---|---|---|---|

| gelernte Arbeiter | ungelernte Arbeiter | 100 Papiermark | Feinunzen Gold | ||||

| 1913 | 100 | 100,0 | 100,0 | 2,9 | 100,00 | 100,00 | 100 |

| 1920 | 77 | 50,4 | 67,2 | 3,8 | 14,43 | 7,33 | 100 |

| 1921 | 63 | 46,8 | 62,9 | 2,8 | 17,92 | 5,21 | 100 |

| 1922 | 42 | 29,2 | 39,7 | 1,5 | 9,35 | 0,98 | 100 |

| 1923 | 59 | 36,5 | 48,8 | 9,6 | 16,15 | 0,0083 | 100 |

| 1924 | 114 | 89,6 | 101,7 | 13,5 | 6,39 | 98,80 | 100 |

Wertverlust der deutschen Währung

[Bearbeiten | Quelltext bearbeiten]| Datum | 1 USD | 1 Feinunze Gold Börse Köln | |

|---|---|---|---|

| Börse Berlin |

Börse Köln | ||

| 13. Nov. | 1,26 | 3,90 | 80,61 |

| 14. Nov. | 1,26 | 6,85 | 141,59 |

| 15. Nov. | 2,52 | 5,80 | 119,89 |

| 16. Nov. | 2,52 | 6,50 | 134,36 |

| 17. Nov. | 2,52 | 6,70 | 138,49 |

| 19. Nov. | 2,52 | 9,85 | 203,60 |

| 20. Nov. | 4,20 | 11,70 | 241,84 |

| 22. Nov. | 4,20 | 10,20 | 210,83 |

| 23. Nov. | 4,20 | 10,50 | 217,04 |

| 24. Nov. | 4,20 | 10,25 | 211,87 |

| 26. Nov. | 4,20 | 11,00 | 227,37 |

| 27. Nov. | 4,20 | 10,20 | 210,83 |

| 28. Nov. | 4,20 | 9,40 | 194,30 |

| 29. Nov. | 4,20 | 8,50 | 175,70 |

| 30. Nov. | 4,20 | 7,80 | 161,23 |

| 6. Dez. | 4,20 | 4,90 | 101,28 |

| 10. Dez. | 4,20 | 4,20 | 86,81 |

Das Verhältnis von Gold zur Papiermark zeigt den Wertverlust der deutschen Währung: Mussten Ende Dezember 1918 zum amtlichen Kurs zwei Papiermark für eine Goldmark bezahlt werden, waren es Ende Dezember 1922 schon mehr als 1550 Papiermark und Ende September 1923 etwa 56 Millionen Papiermark und zum Höhepunkt der Inflation Ende November 1923 eine Billion Papiermark. 20,67 US-Dollar – der Preis für 1 Feinunze Gold – entsprachen offiziell 86,81 Billionen Mark. Mit der Emission der Rentenmark als neues Zahlungsmittel durch die Deutsche Rentenbank begann am 15. November 1923 die Währungsreform. Am 20. November 1923 wurde der Wechselkurs einer Rentenmark mit einer Billion Papiermark festgelegt, ein US-Dollar entsprach an der Börse Berlin 4,20 Rentenmark.[23]

Die Rentenmark war nur für den innerdeutschen Zahlungsverkehr geschaffen worden, während die alte Mark weiterhin an den Devisenmärkten gehandelt wurde. Die Rentenmark blieb eine reine Binnenwährung – zu Zahlungen an Ausländer und von Inländern im Ausland durfte sie nach der Devisenverordnung vom 16. November 1923[24] nicht verwendet werden. Außenwährung war nach wie vor die alte Papiermark, deren amtlicher Kurs zweimal unter den freien Wechselkurs gesenkt wurde: Am 15. November von 1,26 Billionen Mark auf 2,52 Billionen Mark und am 20. November 1923 auf 4,2 Billionen Mark für 1 US-Dollar.

Auch danach erzielte der Dollar an der New York Stock Exchange noch erheblich höhere Kurse. Er stand dort am 19. November bei 5,0 Billionen, am 26. November bei 8,3 und am 27. November bei 7,1 Billionen Papiermark. Noch weit ungünstiger lagen die Kurse in der britischen Besatzungszone um Köln, die den Devisengesetzen der Reichsregierung nicht unterlag. An der Kölner Börse stieg der freie Dollarkurs am 19. November auf bis zu 9,85 Billionen und am 20. November auf bis zu 11,7 Billionen Mark. Eine Feinunze Gold kostete somit umgerechnet 241,84 Billionen Papiermark. Der Goldwert von einer Feinunze Gold blieb dagegen unverändert. Ein steigender Goldpreis drückt also nur aus, um wie viele Einheiten das Papiergeld gegenüber einer festen, unveränderten Bezugsgröße an Wert verliert.

Diese Spekulation zerbrach aber sehr bald an den Barrieren, die durch die zur monetären Kontraktion (Einschränkung des Notenumlaufs) getroffenen Maßregeln errichtet wurden. So schnell, wie er gestiegen war, ging der Kurs des US-Dollars an der Kölner Börse auch wieder zurück. Er stand am 27. November noch bei 10,2 Billionen, am 28. November bei 9,4, am 29. November bei 8,5, am 30. November bei 7,8 und am 6. Dezember bei 4,9 Billionen Papiermark. Am 10. Dezember 1923 fiel der freie US-Dollar-Kurs wieder auf den amtlichen Berliner Marktpreis von 4,2 Billionen Mark für 1 US-Dollar.

Damit war das Ziel erreicht. In der Folgezeit flossen der Reichsbank infolge des Zusammenbruchs der Spekulation und der sich immer mehr bemerkbar machenden Geldverknappung noch Devisen zu, weil nur bei ihr größere Dollarbeträge gegen Markbeträge abgesetzt werden konnten. Dieser Umstand erleichterte es der Reichsbank, den festgesetzten US-Dollar-Kurs aufrechtzuerhalten. Die Probleme in der Devisenversorgung waren aber dadurch noch nicht behoben, die Zuteilungen mussten sich noch immer auf Bruchteile der geforderten Beträge beschränken. Aber die Gefahr, dass durch die Spekulation und die damit verbundenen Abwertungen der Papiermark an den ausländischen Börsen und in Köln das Vertrauen zu der Währungsreform schwand, war gebannt.[22]

Durch das Münzgesetz vom 30. August 1924 wurde die Reichsmark (RM) als Ersatz für die völlig entwertete Papiermark eingeführt, nachdem die Währung vorher durch die Einführung der Rentenmark stabilisiert worden war. Der Wechselkurs von Papiermark zu Reichsmark betrug eine Billion zu eins. Einer Reichsmark wurde eine fiktive Golddeckung von 1/2790 Kilogramm Feingold gesetzlich zugeordnet. Das entsprach der formalen Vorkriegsgolddeckung. Die Reichsmark war aber im Gegensatz zur Goldmark keine reine Goldstandardwährung und damit auch nicht bei der Reichsbank durch die Bürger zumindest teilweise in Währungsgoldmünzen einlösbar. Währungstechnisch wurde die Inflation mit Einführung der Rentenmark und der Reichsmark beendet.

Geldanlagen versus Inflation

[Bearbeiten | Quelltext bearbeiten]

Ein Vergleich von Gold und anderen Geldanlagen zeigt deren unterschiedliche Entwicklung zwischen 1913 und 1923. Die wenigsten Anleger konnten ihr Vermögen über den gesamten Zeitraum retten oder vermehren, doch einige profitierten von der Inflation. Dazu gehörten auch die Besitzer deutscher Aktien, allerdings nur während der relativ kurzen Zeit der eigentlichen Hyperinflation von 1920 bis 1923.

Für private Investoren blieb der Aktienhandel während der gesamten Kriegszeit erschwert und von geringer Markttransparenz. Um Panikverkäufe zu verhindern, mussten die Börsen am 30. Juli 1914 schließen. Mit der Verordnung über ausländische Wertpapiere vom 22. März 1917[25] erhielt die Deutsche Reichsbank die rechtliche Möglichkeit, ausländische Wertpapiere zwangsweise einzuziehen und die Besitzer in Papiermark zu entschädigen. Am 2. Januar 1918 erfolgte an den Börsen die Wiederaufnahme des amtlichen Aktienhandels.[26] Ab 1920 ging die Aufwärtsbewegung der Aktienkurse in die sogenannte Katastrophenhausse (englisch Crack-up-Boom) über. Der Aktienindex des Statistischen Reichsamtes stieg von 274 Punkten Ende 1920 auf 26,89 Billionen Punkte Ende 1923 (Basiswert 1913 = 100 Punkte). Im gleichen Zeitraum erhöhte sich der Lebenshaltungskostenindex des Statistischen Reichsamtes von 1158 Punkten auf 124,7 Billionen Punkte (Basiswert 1913 = 100 Punkte). Die Verluste von deutschen Aktien lagen somit zwischen 1913 und 1923 real, also inflationsbereinigt, bei rund 80 Prozent.[27]

Höhere Verluste als Aktienbesitzer mussten Inhaber verzinslicher Wertpapiere hinnehmen. Die Wechsel für die Kriegsanleihen an den Staat wurden 1923 wertlos. Die Währungsreform in Deutschland bedeutete für die restlichen Zinspapiere nahezu einen Totalausfall. Guthaben verloren durch die Hyperinflation an Wert und wurden 1923 ausgelöscht. 1914 angelegte 100 Mark Spareinlagen besaßen nur noch die Kaufkraft von Pfennigen. Die Lebensversicherungen wurden vom Staat nur wenig gestützt und erlitten daher hohe Verluste. Der Preisverfall der Anleihen und die Hyperinflation löschte das angesparte Vermögen der Versicherten aus.[28]

Hausbesitzer profitierten zunächst durch die Hyperinflation. Der Realwert ihrer Immobilienkredite sank entsprechend, dagegen behielten die Häuser ihren Wert. 1924 wurde von den deutschen Ländern die Hauszinssteuer auf das vor dem 1. Juli 1918 entstandene Wohneigentum erhoben, um das durch die Inflation entschuldete Immobilienvermögen abzuschöpfen. Die Hausbesitzer sollten an den Kosten des öffentlich geförderten Wohnungsbaus beteiligt werden. Die Länder konnten über die Ausgestaltung der Steuer eigenständig entscheiden, was zu großen regionalen Unterschieden führte. Sachsen lag 1927/28 mit einem Steuerhöchstsatz von 51 Prozent der Mieteinnahmen an der Spitze, in Preußen betrug er 48 Prozent, in Bremen 20 Prozent. Für den Häusermarkt hatte die Steuer verheerende Auswirkungen. Zahlreiche Eigentümer konnten die Lasten nicht tragen und mussten ihre Objekte verkaufen, wodurch die Immobilienpreise um bis zu 50 Prozent einbrachen. Zum 1. Januar 1943 wurde die Steuer gestrichen, wobei die betroffenen Hausbesitzer das Zehnfache der jährlichen Steuerlast als Ablösesumme zu zahlen hatten.[29]

Edelmetalle wurden durch Handelsrestriktionen und das Verbot des privaten Besitzes von 1923 bis 1931 vorübergehend zur Anlageklasse mit der geringsten Fungibilität (siehe Goldverbot). Zum Höhepunkt der Inflation ließen sich nur mit Aktien reale Gewinne in Papiermark erzielen, ihr Besitz war nicht strafbar. Sie eigneten sich allerdings auch nur zur kurz- und mittelfristigen Wertaufbewahrung. Bei Anleihen und Spareinlagen besteht ein Ausfall- und Bonitätsrisiko, welches daraus erwächst, dass der Schuldner in Zahlungsverzug kommen kann oder sogar zahlungsunfähig wird. Je schlechter die Bonität, desto höher ist das Ausfallrisiko. Schuldner mit schlechter Bonität müssen daher einen höheren Kupon beziehungsweise eine höhere Verzinsung bieten, um trotz des Ausfallrisikos attraktiv zu bleiben. Bei Gold fallen im Gegensatz dazu keine Zinsen an, weil auch kein Ausfallrisiko besteht. Es besitzt höchste Bonität.

Mit Gold konnte während der Hyperinflation zwar kein realer Gewinn erzielt werden, doch langfristig behielt das Edelmetall wie keine andere Anlageklasse seinen Wert. Wer Goldbarren, Goldmünzen oder den goldgedeckten US-Dollar besaß, konnte sein Vermögen absichern und die Kaufkraft erhalten. Gold bot im Vergleich zu allen Anlageklassen den besten Schutz vor Kaufkraftverlusten.

Die Tabelle vergleicht die Entwicklung der Lebenshaltungskosten, von Gold, Goldmark, US-Dollar und Aktien (einschließlich Dividenden und Bezugsrechte) von 1913 bis 1923 (jeweils Dezember). Die Aktienmärkte waren während des Ersten Weltkrieges geschlossen. Amtliche Kursdaten und einen vom Statistischen Reichsamt berechneten Aktienindex gibt es für diese Zeit deshalb nicht. Alle Daten beziehen sich auf die amtlichen Kurse an der Berliner Börse. Der freie Wechselkurs des US-Dollars in Papiermark lag 1923 zeitweise fast dreimal so hoch.

| Jahr | Lebenshaltungskostenindex | Aktienindex des Stat. Reichsamtes | 1 Feinunze Gold | 1 Goldmark | 1 US-Dollar |

|---|---|---|---|---|---|

| in Papiermark | |||||

| 1913 | 100 | 100 | 86,81 | 1,00 | 4,20 |

| 1917 | 260 | 126 | 117,20 | 1,35 | 5,67 |

| 1918 | 337 | 88 | 171,15 | 1,97 | 8,28 |

| 1919 | 566 | 127 | 966,74 | 11,14 | 46,77 |

| 1920 | 1.158 | 274 | 1.508,91 | 17,38 | 73,00 |

| 1921 | 1.928 | 731 | 3.967,19 | 45,72 | 191,93 |

| 1922 | 68.506 | 8.981 | 156.870,21 | 1.807,83 | 7.589,27 |

| 1923 | 124.700.000.000.000 | 26.890.000.000.000 | 86.814.000.000.000,00 | 1.000.494.971.000,00 | 4.200.000.000.000,00 |

Weltwirtschaftskrise

[Bearbeiten | Quelltext bearbeiten]

Mit dem Börsencrash am 24. Oktober 1929, dem Schwarzen Donnerstag, begann die Weltwirtschaftskrise. Die Golddeckung hinderte die US-Notenbank an der Ausdehnung der Geldmenge: In der Folge kam es zu Unternehmenszusammenbrüchen, massiver Arbeitslosigkeit und Deflation. Die Deflation ab 1929 in Europa wurde unter anderem dadurch ausgelöst, dass aufgrund zurückgegangener Goldreserven (es handelte sich nur um geliehenes Gold) zugehörige Geldscheine eingezogen und nicht wieder ausgegeben wurden.

Ein weiterer Grund für den Zusammenbruch der Wirtschaft war die Überinvestition auf den Agrar- und Rohstoffmärkten. Da die Nachfrage mit dem gestiegenen Angebot nicht mithalten konnte, begannen Nachfrage und Preise zu sinken. Entgegen dem damaligen Verständnis der Ökonomie blieb die wirtschaftliche Erholung nach zwei bis drei Jahren aus und es folgte ein starker Preisrückgang, der in eine Deflation führte. Dabei fielen die Rohstoffpreise innerhalb von drei Jahren um über 60 Prozent, die Preise für Fertigwaren um über 25 Prozent. Die Industrieproduktion sank in den USA um etwa 50 Prozent und in Deutschland um rund 40 Prozent.[30]

Am 13. Juli 1931 löste der Zusammenbruch der Darmstädter und Nationalbank (Danat-Bank), der zweitgrößten Bank des Landes, die Deutsche Bankenkrise aus. Es folgten zwei Bankfeiertage und die Umstellung auf Devisenbewirtschaftung per Notverordnung vom 15. Juli 1931. Anschließend wurden fast alle Großbanken mit Reichsmitteln saniert und zeitweise verstaatlicht.[31]

Am 5. April 1933 unterzeichnete US-Präsident Franklin D. Roosevelt die Executive Order 6102, wonach der private Goldbesitz ab dem 1. Mai 1933 in den USA verboten wurde (siehe Goldverbot). Im Zuge des Gold Reserve Act vom 31. Januar 1934 wurde der Exchange Stabilization Fund (ESF) gegründet und der Goldpreis auf 35,00 US-Dollar angehoben. Mit dem Einverständnis des Präsidenten kann der ESF als staatlicher Börsenstabilisierungsfond in den Bereichen Gold, Devisen und anderen Kredit- und Wertpapierinstrumenten aktiv werden.[32]

Geldanlagen versus Deflation

[Bearbeiten | Quelltext bearbeiten]

Deutsche Aktien erlitten zwischen 1927 und 1932 real, also deflationsbereinigt, Kursverluste von rund 50 Prozent. Im April 1927 erzielte der Aktienindex des Statistischen Reichsamtes, errechnet für 329 Aktiengesellschaften, einen Höchststand von 178,02 Punkten (Basiswert 1924–1926 = 100 Punkte). Bereits mehr als 2 Jahre vor dem Börsencrash in New York im Oktober 1929 begannen die Kurse zu fallen. Der Zusammenbruch der Danat-Bank führte vom 13. Juli 1931 bis zum 2. September 1931 zur Schließung der Börse Berlin. Nach Wiedereröffnung wurde für den Aktienindex im September ein Wert von 56,96 Punkten ermittelt. Durch die Krise um das britische Pfund schloss die Börse vom 18. September 1931 bis zum 11. April 1932 erneut. Im April 1932 lag die Aktienindexziffer mit 49,64 Punkten um nominal 72,1 Prozent tiefer als im April 1927. Der Einbruch hatte 5 Jahre gedauert, im Herbst 1932 zogen die Kurse wieder an. Bis Juni 1941 stieg der Index auf einen Höchststand von 150,58 Punkten.[20]

Staatsanleihen erzielten von Oktober 1929 bis August 1931 leichte Gewinne. Nach einem kurzen Einbruch stiegen die Kurse bis Herbst 1932 wieder auf das Niveau von vor der Krise. Lebensversicherte blieben weitgehend geschützt. Ihr Geld lag vor allem in Zinspapieren, deren Kursverluste nur vorübergehend waren. Ein Ansturm auf die Banken und die Devisenzwangswirtschaft führten zum Einfrieren der Spareinlagen. Die Deflation wirkte den Abwertungen entgegen. Staatsgarantien sorgten für eine leichte Beruhigung. Immobilienbesitzer mussten weiterhin die 1924 eingeführte Hauszinssteuer zahlen, deren Steuersatz mit den Jahren geringer wurde. Wer Wohnraum vermietete, besaß eine Einnahmequelle, selbst wenn der Arbeitsplatz verloren ging.[28]

Die Goldparität wurde 1934 heraufgesetzt. Die Notenbanken waren zu dieser Zeit verpflichtet, die von ihnen herausgegebenen Papierwährungen zu einem festen Kurs gegen Gold einzutauschen. Die Reichsbank zahlte für 1 Feinunze Gold 147 Reichsmark. Das Edelmetall konnte nicht pleitegehen und wertete in der Weltwirtschaftskrise um 70 Prozent auf.

Wer Aktien von Gold- und Silberproduzenten besaß, erzielte hohe Gewinne. So stiegen die Kurse der amerikanischen Homestake Mining Company (heute Teil von Barrick Gold) zwischen 1929 und 1936 an der New York Stock Exchange um 737 Prozent. Außerdem zahlte die Gesellschaft in diesem Zeitraum Dividenden in Höhe von 171 Dollar, was mehr als doppelt so hoch war wie der Aktienkurs von 1929. Die Aktien der kanadischen Dome Mines Limited (heute ebenfalls Teil von Barrick Gold) gewannen 921 Prozent an Wert. Der Kursanstieg erfolgte über den ganzen Zeitraum der deflationären Periode 1929 bis 1933 und dem Einsetzen von Inflation 1934 bis 1936. Der Dow Jones Industrial Average sank dagegen zwischen 1929 und 1932 um 89 Prozent. 1936 lag der amerikanische Aktienindex noch 62 Prozent unter seinem Niveau von 1929.

Die Tabelle vergleicht die Kurse und Dividenden von Goldaktien mit der Entwicklung des Dow-Jones-Index von 1929 bis 1937.

| Jahr | Homestake Mining | Dome Mines | Dow Jones Industrial Average | ||

|---|---|---|---|---|---|

| Aktienkurs | Dividende | Aktienkurs | Dividende | ||

| Tief 1929 | 65 | 7,00 | 6,00 | 1,00 | 381,17 Hoch |

| Hoch 1930 | 83 | 8,00 | 10,38 | 1,00 | 157,51 Tief |

| Hoch 1931 | 138 | 8,45 | 13,50 | 1,00 | 73,79 Tief |

| Hoch 1932 | 163 | 10,60 | 12,88 | 1,30 | 42,22 Tief |

| Hoch 1933 | 373 | 15,00 | 39,50 | 1,80 | 50,16 Tief |

| Hoch 1934 | 430 | 30,00 | 46,25 | 3,50 | 85,51 Tief |

| Hoch 1935 | 495 | 56,00 | 44,88 | 4,00 | 96,71 Tief |

| Hoch 1936 | 544 | 36,00 | 61,25 | 4,00 | 143,11 Tief |

| Hoch 1937 | 430 | 18,00 | 57,25 | 4,50 | 113,64 Tief |

Bretton-Woods-System 1944 bis 1971

[Bearbeiten | Quelltext bearbeiten]Einführung des Gold-Dollar-Standards

[Bearbeiten | Quelltext bearbeiten]

Am 22. April 1944 wurde mit dem Bretton-Woods-System, benannt nach der Konferenz von Bretton Woods, einem Ort im US-Staat New Hampshire, ein internationales, auf dem goldhinterlegten US-Dollar basierendes Währungssystem geschaffen und der US-Dollar zur Weltleitwährung gewählt. An die Stelle des Golddevisenstandards trat der Gold-Dollar-Standard. Das Abkommen legte ein Tauschverhältnis von 35 Dollar je Feinunze Gold fest. Durch die Orientierung der Währungskurse am US-Dollar konnte der Goldpreis für einen längeren Zeitraum festgelegt werden. Mit dem System war die US-Notenbank verpflichtet, die Dollarreserven jedes Mitgliedslandes zum vereinbarten Kurs in Gold umzutauschen.

Ziel des Abkommens war die reibungslose und von Handelsbarrieren befreite Abwicklung des Welthandels bei festen Wechselkursen. Um das Funktionieren des Systems zu gewährleisten, wurden die Weltbank, die Internationale Bank für Wiederaufbau und Entwicklung (IBRD) und der Internationale Währungsfonds (IWF) gegründet. Die Zentralbanken der Mitgliedstaaten hatten sich mit Abschluss des Vertrages dazu verpflichtet, durch Eingriffe auf den Devisenmärkten die Kurse ihrer Währungen in festgelegten Grenzen zu halten. Die Bundesrepublik Deutschland trat dem System fester Wechselkurse 1949 bei.

Währungsreform in Deutschland

[Bearbeiten | Quelltext bearbeiten]| Datum | Goldpreis pro kg |

|---|---|

| 15. Juni 1939 | 2784 RM |

| 29. Apr. 1941 | 3500 RM |

| 1. Apr. 1948 | 3600 RM |

| 25. Okt. 1948 | 3800 DM |

| 1. Apr. 1949 | 4060 DM |

| 1. Okt. 1949 | 5120 DM |

| 3. Nov. 1949 | 5030 DM |

| 18. Sep. 1953 | 4930 DM |

| 13. Juni 1954 | 4800 DM |

Am 20. Juni 1948 trat die Währungsreform in Westdeutschland in Kraft, ab 21. Juni war die Deutsche Mark (DM) alleiniges gesetzliches Zahlungsmittel. Die Frankfurter Wertpapierbörse blieb für drei Wochen geschlossen. Bei Wiederaufnahme des Handels am 14. Juli eröffneten die ersten Aktienkurse deutscher Standardwerte in D-Mark rund 90 Prozent unter ihren Notierungen in Reichsmark.

Anleger, die physisches Gold über den Zweiten Weltkrieg retten konnten, bewahrten ihr Vermögen. Der Goldpreis stieg zwischen 1939 und 1949 um nominal 84 Prozent. Der Preisindex für die Lebenshaltung aller privaten Haushalte (Verbraucherpreisindex) wuchs im gleichen Zeitraum um 66 Prozent.[35]

Da die DDR-Bevölkerung nach dem Bau der Berliner Mauer am 13. August 1961 nicht mehr in das westliche Ausland reisen konnte und Devisen zum Erwerb fehlten, gelangten auch keine Goldbarren und -münzen in das Land. Eheringe und Zahngold gab es nur gegen Abgabe von Altgold. Im grenzüberschreitenden Geschenkpaket- und -päckchenverkehr konnten nach dem Edelmetallgesetz der DDR vom 12. Juli 1973 (GBl. I Nr. 33 S. 338) als Geschenk für den persönlichen Bedarf bis zu 10 Gramm Feingold oder 12 Gramm Zahngold oder 5 Büschel Blattgold genehmigungsfrei eingeführt werden. Die Gegenstände durften nach den zollgesetzlichen Bestimmungen nicht weiterveräußert werden. Wenn keine Westbeziehungen vorhanden waren, wurden Edelmetallringe auf dem Schwarzmarkt oder bei Urlaubsreisen in die Sowjetunion erworben. Offiziell durfte pro Person ein Goldring bis zu 60 Rubel (etwa 350 DDR-Mark) ausgeführt werden.[36]

Triffin-Dilemma

[Bearbeiten | Quelltext bearbeiten]Der Ökonom Robert Triffin machte 1959 auf einen Konstruktionsfehler des Bretton-Woods-Systems aufmerksam, der als Triffin-Dilemma bekannt wurde. Bedingt durch die begrenzten Goldbestände war eine für den weltweiten Handel benötigte Liquidität nur durch die Freisetzung zusätzlicher US-Dollar möglich. Dadurch aber entstanden den USA Defizite in der Zahlungsbilanz. Triffin schlug die Schaffung einer künstlichen Währung zusätzlich zum Gold und zum US-Dollar vor. Das wurde später in der Form der sogenannten Sonderziehungsrechte (SZR) verwirklicht.

Am 3. Oktober 1969 beschloss der Gouverneursrat des IWF die Einführung der SZR. Das neue Reservemedium sollte zusätzliche Liquidität für das internationale Finanzsystem schaffen. Ein SZR entsprach ursprünglich 35 US-Dollar, dem Preis für eine Feinunze Gold. Daher wurde umgangssprachlich von Papiergold gesprochen. Es konnte wie physisches Gold jederzeit zwischen den Zentralbanken zur Zahlung benutzt werden. Die Sonderziehungsrechte kamen aber zu spät. Die in Umlauf befindliche Dollarmenge war bereits so groß, dass die USA ihrer Verpflichtung zur Einlösbarkeit in Gold im Ernstfall nicht mehr nachkommen konnten. Seit dem 1. Juli 1974 sind die SZR nicht mehr an Gold gebunden, sondern werden aus einem Währungskorb berechnet, der die wichtigsten Währungen der Welt enthält.[37]

Londoner Goldpool

[Bearbeiten | Quelltext bearbeiten]

In den Jahren nach dem Zweiten Weltkrieg stiegen die kurzfristigen amerikanischen Auslandsverbindlichkeiten schnell an; bereits 1960 überstiegen diese mit 21,2 Milliarden Dollar erstmals ihre (auf 35 Dollar pro Feinunze taxierten) nationalen Goldbestände von 18,7 Milliarden Dollar.[38] In der Folge kam es zu immer größeren Umtauschaktionen des Dollars in physisches Gold.

Zur Aufrechterhaltung der Goldparität wurde am 1. November 1961 in London zwischen den Zentralbanken von Belgien, der Bundesrepublik Deutschland, Frankreich, Großbritannien, Italien, den Niederlanden, der Schweiz und den USA ein Goldpool vereinbart. Dabei verpflichteten sich die teilnehmenden Länder, den Goldpreis durch Marktintervention in einer bestimmten Höhe zu halten. Die Staaten zahlten 1,08 Milliarden Deutsche Mark Gold (Bundesrepublik: 119 Millionen D-Mark) nach einem festgesetzten Quotensystem in die Kasse. Sobald der Vorrat aufgebraucht war, mussten die Mitglieder des Verkaufskonsortiums entsprechend ihrer Quote Gold einzahlen.[39]

| Mitglied | Anteil | ||

|---|---|---|---|

| in % | in Mio. USD | in Tonnen | |

| US-Notenbank | 50 | 135 | 120 |

| Deutsche Bundesbank | 11 | 30 | 27 |

| Bank of England | 9 | 25 | 22 |

| Banque de France | 9 | 25 | 22 |

| Banca d’Italia | 9 | 25 | 22 |

| Belgische Nationalbank | 4 | 10 | 9 |

| De Nederlandsche Bank | 4 | 10 | 9 |

| Schweizerische Nationalbank | 4 | 10 | 9 |

Krise und Zusammenbruch

[Bearbeiten | Quelltext bearbeiten]

Im Juni 1967 erklärte Charles de Gaulle, der Vietnamkrieg mache es Frankreich unmöglich, über den Londoner Goldpool weiterhin den US-Dollar zu stützen. Als die britische Regierung am 18. November 1967 eine Abwertung des Pfund, damals die wichtigste Reservewährung nach dem US-Dollar, beschloss, setzte am London Bullion Market ein Ansturm auf Gold ein.

Am 17. März 1968 trafen sich die Vertreter der am Londoner Goldpool beteiligten Zentralbanken in Washington, D.C., wo sie die Einstellung der Goldinterventionen beschlossen und ein Abkommen über die Zweiteilung des Goldmarktes unterzeichneten. Der eine Preis konnte sich frei dem Markt anpassen, der andere war fix. Nach zweiwöchiger Schließung erfolgte am 1. April 1968 die Wiedereröffnung des Londoner Goldmarktes. Beim ersten Goldfixing wurde ein Preis von 38,00 US-Dollar pro Feinunze (15,81 Pfund Sterling) festgestellt.

1969 wollten mehrere Teilnehmerstaaten aus dem Bretton-Woods-Abkommen ihre Dollarreserven in Gold einlösen. Jedoch waren die USA nicht in der Lage, ihren vertraglichen Verpflichtungen nachzukommen. Infolgedessen konnte der Dollar seine Funktion als Leitwährung nicht mehr erfüllen. Am 15. August 1971 erklärte der amerikanische Präsident Richard Nixon, dass der Dollar nicht mehr in Gold gewechselt werden kann.

Die bis zu diesem Zeitpunkt von der US-Zentralbank in Umlauf gebrachte und durch ein Außenhandelsdefizit im Ausland angehäufte Dollarmenge war so groß, dass die Goldreserven der USA nicht ausgereicht hätten, um den Dollarbestand eines einzelnen Mitgliedslandes in Gold einzulösen: kurzfristige Auslandsverbindlichkeiten von 40,7 Milliarden Dollar standen 1971 lediglich noch 10,2 Milliarden Dollar an amerikanischen Goldbeständen gegenüber.[41] Mit dem Ende der Goldpreisbindung an den Dollar war auch der künstlich fixierte Goldpreis von 35 Dollar pro Feinunze Geschichte.

Gold in der Papierwährung

[Bearbeiten | Quelltext bearbeiten]Aufwärtstrend 1971 bis 1980

[Bearbeiten | Quelltext bearbeiten]

Am 1. Mai 1972 stieg der Goldpreis mit 50,20 US-Dollar pro Feinunze erstmals seit 1864 wieder über die 50-Dollar-Marke. Inflationsbereinigt mussten damals 325,1 US-Dollar pro Feinunze gezahlt werden.

Nach starken währungspolitischen Turbulenzen und einer vierzehntägigen weltweiten Schließung der Devisenmärkte wurde das Bretton-Woods-Abkommen am 19. März 1973 de facto von einem System flexibler Wechselkurse ohne Bindung an Gold und Dollar abgelöst. Mehrere Staaten der Europäischen Wirtschaftsgemeinschaft (EWG) gaben ihre Stützungspolitik gegenüber dem Dollar endgültig auf und gründeten den Europäischen Wechselkursverbund.

Am 14. Mai 1973 überschritt der Goldpreis in London mit 102,25 US-Dollar erstmals die 100-Dollar-Grenze (inflationsbereinigt 623,46 US-Dollar). Am 14. November 1973 wurde der Goldpreis freigegeben und am 31. Dezember 1974 unterzeichnete Präsident Gerald Ford ein Gesetz, welches den Besitz von Gold in den USA wieder legalisierte.

Am 7./8. Januar 1976 trat der Interimsausschuss des Internationalen Währungsfonds (IWF) in Kingston, Jamaika, zusammen und fand eine Einigung über den Goldstandard und das internationale Wechselkurssystem. Mit der Unterzeichnung des Jamaika-Abkommens wurden die Wechselkurse de jure freigegeben. Die Bindung der Paritäten an das Gold wurde ausgeschlossen. Seitdem sind die nationalen Währungen reine, manipulierte Papierwährungen. Sie sind nicht mehr durch Gold gedeckt und theoretisch beliebig vermehrbar, wobei die tatsächliche Geldmenge heute normalerweise durch unabhängige staatliche Zentralbanken gesteuert wird. Ein Umtausch von Bargeld in Gold- oder Devisenreserven ist nicht mehr möglich.

In den 1970er Jahren herrschte in den Industrieländern Stagflation mit starker Inflation, schwacher Wirtschaftsentwicklung, niedriger Produktivität und hoher Arbeitslosigkeit. Dieser Zeitabschnitt war gekennzeichnet durch eine große Verunsicherung der Finanzwelt, Ölkrise, einen starken Anstieg der Staatsverschuldung der USA, eine massive Ausweitung der (Papier-)Geldmenge und einer Flucht der Kapitalanleger in Sachwerte. Der Goldpreis wuchs während dieser Zeit um das Fünfzehnfache.

Am 27. Dezember 1979 überwand der Goldpreis mit 508,75 US-Dollar erstmals die Marke von 500 US-Dollar (inflationsbereinigt 1.899,88 US-Dollar). Am 21. Januar 1980 markierte der Goldpreis am London Bullion Market angesichts der Krise im Iran und des sowjetischen Einmarsches in Afghanistan einen Rekordstand von 850,00 US-Dollar je Feinunze (inflationsbereinigt 2.796,2 US-Dollar). An der New York Commodities Exchange (COMEX) wurde im Handelsverlauf ein Höchststand von 873,00 US-Dollar erzielt (inflationsbereinigt 2.871,86 US-Dollar). Das nominale Allzeithoch markiert das Ende eines zehnjährigen Aufwärtstrends und hatte für 28 Jahre Bestand.

Für den Goldpreis im Januar 1980 gibt es mehrere Höchststände, je nachdem welcher Handelsplatz oder welche Berechnungsgrundlage ausgewählt wird.

| Preis | Datum | Handelsplatz | Beschreibung |

|---|---|---|---|

| 834,00 | 21. Jan. 1980 | New York Commodities Exchange | Schlusskurs am Terminmarkt (Februar-Future) |

| 850,00 | New York Commodities Exchange | Handelsverlauf am Spotmarkt | |

| 850,00 | London Bullion Market | Goldfixing | |

| 873,00 | New York Commodities Exchange | Handelsverlauf am Terminmarkt (Februar-Future) | |

| 885,60 | 17. Jan. 1980 | Chicago Board of Trade | Handelsverlauf am Terminmarkt (Februar-Future) |

Abwärtstrend 1980 bis 2001

[Bearbeiten | Quelltext bearbeiten]

1980 begann ein zwanzigjähriger Abwärtstrend des Goldpreises. Um die Wirtschaftsstagnation zu beenden, ergriff die US-Notenbank neben anderen Maßnahmen die Begrenzung des Geldmengenwachstums. Das bewirkte zunächst eine Verstärkung der Rezession und der Arbeitslosigkeit, aber diese Politik stabilisierte langsam die Wirtschaft und kontrollierte die Inflation. In den 1990er Jahren erlebten die USA unter dem demokratischen Präsidenten Bill Clinton (1993–2001) einen länger anhaltenden wirtschaftlichen Aufschwung („New Economy“). Am 3. August 1994 wurde die COMEX mit der „New York Mercantile Exchange“ (NYMEX) verschmolzen. Am 20. Juli 1999 erreichte der Goldpreis in London mit 252,80 US-Dollar einen Tiefststand (inflationsbereinigt 411,23 US-Dollar).

Um den Goldverkauf und damit den Goldpreis zu regulieren, schlossen am 26. September 1999 in Washington D. C. 15 europäische Notenbanken (darunter die Deutsche Bundesbank) das Central Bank Gold Agreement, in welchem die Volumina der Goldverkäufe geregelt wurden. Das erste Goldabkommen CBGA I (1999–2004) legte das Limit der Goldverkäufe auf 400 Tonnen (12,9 Millionen Feinunzen) pro Laufzeitjahr (jeweils beginnend am 27. September) oder maximal 2000 Tonnen (64,5 Millionen Feinunzen) innerhalb von fünf Jahren fest. Das zweite Abkommen CBGA II (2004–2009) erlaubte eine maximale Verkaufsmenge von 500 Tonnen (16,1 Millionen Feinunzen) pro Laufzeitjahr.[44] Im dritten Abkommen CBGA III (2009–2014) wurde eine maximale Verkaufsmenge von 400 Tonnen pro Laufzeitjahr vereinbart.[45]

In der Volksrepublik China wurde 1949 der Privatbesitz von Gold verboten (siehe Goldverbot).[46] Sämtliches Gold musste an die Chinesische Volksbank verkauft werden. Die Zentralbank übernahm das Monopol für den Edelmetallhandel. Privatpersonen waren vom Handel mit Gold oder Silber ausgeschlossen. 1981 entschloss sich die Zentralbank zur Ausgabe einer Goldmünze zu Anlagezwecken. Seit 1982 wird der aufwendig geprägte Goldpanda jährlich mit einer Feinheit von 24 Karat (999,9 ‰) ausgegeben. Am 1. September 1982 durften Privatpersonen erstmals seit mehr als 30 Jahren wieder Goldschmuck erwerben. Am 15. Juni 1983 legalisierte der Staat den privaten Gold- und Silberbesitz. Der Handel mit Edelmetallen blieb für die Bevölkerung verboten.[47]

1993 gab die Chinesische Volksbank die Bestimmung eines Fixpreises auf und ließ den Goldpreis floaten. 2000 beschloss die Regierung die Einführung eines regulären Goldmarktes, und 2001 gab die Zentralbank ihr Monopol auf den Goldhandel auf. Mit Gründung der Shanghai Gold Exchange am 30. Oktober 2002 wurde der Goldhandel deutlich ausgeweitet und damit die Nachfrage stimuliert. Das Handelsverbot für private Investoren wurde aufgehoben. In den folgenden fünf Jahren überholte China die USA und wurde nach Indien zum zweitgrößten Abnehmer.[48]

Aufwärtstrend von 2001 bis 2012

[Bearbeiten | Quelltext bearbeiten]

Seit 2001 steigt der Goldpreis kontinuierlich. Es gibt eine Korrelation zwischen seinem Anstieg, dem Wachstum der US-Staatsverschuldung und niedrigen US-Dollar-Kursen gegenüber anderen Weltwährungen. Eine steigende Nachfrage ließ den Goldpreis 2005 zum ersten Mal seit 1987 über die 500-Dollar-Grenze ansteigen. Am 13. März 2008 stieg der Goldpreis an der New York Mercantile Exchange (NYMEX) im Handelsverlauf erstmals über die 1000-Dollar-Marke.[49]

Im September 2008 veranlasste die Immobilienkrise die US-Regierung, die Kontrolle über die beiden größten Hypothekenbanken der USA, Fannie Mae und Freddie Mac, zu übernehmen.[50] Es kam zu Kursstürzen an den globalen Aktienmärkten. Weil durch den Weiterverkauf fauler Kredite (Verbriefung) diese in aller Welt verstreut waren, weitete sich die Krise durch die enge Verzahnung der Einzelwirtschaften und Finanzströme global aus. Die Finanzkrise betraf in der Folge die ganze westliche Welt und auch die von ihr abhängigen Ökonomien wie China. Nach der Insolvenz der viertgrößten Investmentbank Lehman Brothers und der Verstaatlichung des größten amerikanischen Versicherers AIG hatte der Goldpreis am 17. September 2008 in New York seinen höchsten Tagesgewinn der Geschichte. Im Handelsverlauf stieg er um 92,40 US-Dollar oder 11,8 Prozent auf zeitweise 872,90 US-Dollar.[51]

Am 25. März 2011 führte der US-Bundesstaat Utah neben dem US-Dollar Goldmünzen und Silbermünzen als offizielles Zahlungsmittel ein. Mit der Unterzeichnung des „Utah Legal Tender Act“ durch Gouverneur Gary Herbert wurde das Gesetz rechtskräftig. Am 4. März 2011 hatte das Repräsentantenhaus in Utah dem Gesetzentwurf zugestimmt, am 15. März der Senat.[52] In weiteren 12 US-Bundesstaaten (Stand März 2011) wurden ähnliche Gesetzesinitiativen zur Prüfung vorgelegt.[53]

Am 19. April 2011 war der Goldpreis in New York im Handelsverlauf erstmals höher als 1500 US-Dollar pro Feinunze. Zum Anstieg trugen hauptsächlich die Staatsschuldenkrise im Euroraum, Zweifel an der US-Bonität und die Proteste in der arabischen Welt bei. Weitere Gründe waren das Tōhoku-Erdbeben in Japan (11. März), das zu weltweiten Produktionsstillständen und Lieferschwierigkeiten führte, sowie das Wachstum der Weltverschuldung.[54] Ende 2010 lag die Verschuldung von Staaten, Unternehmen und Privathaushalten laut Kreditreport des Weltwirtschaftsforums und McKinsey bei 116 Billionen US-Dollar und damit um 104 Prozent höher als 10 Jahre zuvor. Der Schuldenstand im Verhältnis zum globalen Bruttoinlandsprodukt (BIP) betrug 184 Prozent. Eine durchschnittliche Verzinsung von 5 Prozent ergab eine jährliche Zinslast von 5,8 Billionen US-Dollar.[55]

Die physische Nachfrage nach Goldbarren und Goldmünzen war seit Ausbruch der Finanzkrise 2007 und der Staatsschuldenkrise im Euroraum 2009 hoch. Auch bei den Exchange-traded funds (ETFs, eine Art von börsennotierten Fonds) gab es starke Zuflüsse. Die Bestände des weltweit größten mit Gold hinterlegten ETF, des SPDR Gold Trust, erreichten am 7. Dezember 2012 mit 1353,35 Tonnen ein Allzeithoch.[56] Damit war der Fonds, dessen Einlagen von der Bank of New York Mellon verwaltet werden und deren Bestände in einem Tresor von HSBC in London liegen, hinter Frankreich und vor China der sechstgrößte Goldbesitzer der Welt. Die Goldkäufe von Zentralbanken vornehmlich asiatischer Länder nahmen zu. Unter den 32 Staaten mit mehr als 100 Tonnen Goldreserven (Stand 2012) erhöhten einige ihre Goldvorräte seit 2000 deutlich: Mexiko (1504 %), China (167 %), Türkei (155 %), Russland (144 %), Saudi-Arabien (126 %), Thailand (107 %), Kasachstan (83 %) und Indien (56 %).[57]

Am 6. September 2011 stieg der Goldpreis in New York auf ein Allzeithoch von 1920,65 US-Dollar pro Feinunze. In der europäischen Gemeinschaftswährung wurde am 1. Oktober 2012 mit 1388,62 Euro pro Feinunze ein Rekordpreis erzielt. Der Goldwert in Schweizer Franken erreichte am 4. Oktober 2012 mit 1679,43 Schweizer Franken pro Feinunze einen historischen Höchststand. Alle drei Währungen fielen damit gegenüber Gold auf ein Allzeittief. Investoren waren in Sorge um die Staatsfinanzen zahlreicher Länder (siehe z. B. Eurokrise), um die Nachhaltigkeit der konjunkturellen Erholung und vor steigender Inflation. Die von Regierungen und Zentralbanken im Kampf gegen die weltweite Wirtschaftskrise bzw. Banken- und Finanzkrise ergriffenen Maßnahmen implizierten eine wachsende Staatsverschuldung und eine Niedrigzinspolitik. Die weltweite Staatsverschuldung stieg nach Angaben des britischen Wirtschaftsmagazins The Economist zwischen 2002 und 2012 von etwa 20 Billionen auf 49 Billionen US-Dollar (also um 145 Prozent = durchschnittlich um 9,4 % pro Jahr).[58] Anleger befürchte(te)n wegen der Ausweitung der Geldmenge durch die Notenbanken eine Geldentwertung. Eine starke Nachfrage nach Schmuck, vor allem aus der Volksrepublik China und Indien sowie Käufe institutioneller Investoren trugen zu einem Rekordstand beim Goldpreis bei.[59]

Rückgang 2013 und anschließender Seitwärtstrend

[Bearbeiten | Quelltext bearbeiten]Anfang April 2013 sank der Goldpreis erheblich: am 12. April 2013 fiel der Kurs für eine Feinunze (31,1 Gramm) an der New Yorker Rohstoffbörse NYMEX erstmals knapp unter die Marke von 1.500 US-Dollar und erreichte damit den tiefsten Stand seit Juli 2011.[60] Das Jahr 2013 beendete der Goldpreis knapp über der 1.200 US-Dollar Marke. Seitdem tendiert der Preis seitwärts um einen Wert von ca. 1.250 US-Dollar, teilweise mit erheblichen Ausschlägen bis ca. 1.051 US-Dollar (Dez. 2015) bzw. 1.363 US-Dollar (Jul. 2016). Am Ende des Jahres 2017 stand der Preis knapp unter 1.300 US-Dollar. Seit Mitte 2019 steigt der Preis für Gold wieder deutlicher und markierte mit mehr als 1.516 Euro pro Unze[61] einen Höchststand in Euro, wobei der Preis in US-Dollar mit rund 1.636 Dollar zwar auch gestiegen, aber noch von einstigen Höchstständen entfernt ist. Neue Höchststände wurden mit über 2048 US-Dollar am 5. August 2020[62] erreicht.

Goldmarkt

[Bearbeiten | Quelltext bearbeiten]Allgemeines

[Bearbeiten | Quelltext bearbeiten]Der Goldmarkt ist ein Teilmarkt des Gütermarktes und funktioniert wie alle Märkte durch das Zusammenwirken von Angebot und Nachfrage.[63] Marktpreis auf dem Goldmarkt ist der in US-Dollar pro Feinunze angegebene Goldpreis; er steigt bei hoher Nachfrage und sinkt bei hohem Angebot. Auf den Primärmarkt gelangt das Gold aus der Goldproduktion durch Goldminen, auf dem Sekundärmarkt wird das weiterverarbeitete Gold (Schmuck, Goldbarren, Goldmünzen, Kunstgegenstände) verteilt. Der Weltmarkt (Weltgoldmarkt) besteht im Wesentlichen aus 15 Einzelmärkten (lokalisiert in Zürich, London, Frankfurt am Main, Paris, New York City, Chicago, Los Angeles, Winnipeg, Singapur, Hongkong, Abu Dhabi, Shanghai, Tokio, Panama City und Caracas).[64]

Marktstruktur

[Bearbeiten | Quelltext bearbeiten]Goldmarkt – Weltmarktanteile an der Goldförderung wichtiger Staaten 2020:[65]

| Staat | Goldförderung in Tonnen |

Weltmarktanteil in % |

|---|---|---|

| 365 | 12,0 | |

| 328 | 10,8 | |

| 305 | 10,1 | |

| 170 | 5,6 | |

| 125 | 4,1 | |

| 102 | 3,4 | |

| Weltförderung | 3030 | 100 |

Es sind lediglich die wichtigsten Goldförderländer aufgeführt, so dass die Additionen einzelner Förderanteile nicht mit der Weltförderung übereinstimmen. Weltmarktführer ist die Volksrepublik China, gefolgt von Australien und Russland.

Goldmarkt – Weltmarktanteile der Goldnachfrage 2020:[66]

| Nachfrager | Goldnachfrage in Tonnen |

Goldnachfrage in % |

|---|---|---|

| Schmuckindustrie | 1412 | 37,6 |

| Kapitalanlage | 1773 | 47,1 |

| Zentralbanken | 273 | 7,3 |

| Technologie | 302 | 8,0 |

| Weltnachfrage | 3760 | 100 |

Hinter der Technologie verbirgt sich insbesondere die Elektronik und Zahnmedizin. Da die Goldnachfrage im Jahre 2020 höher war als die Goldförderung, stieg tendenziell der Goldpreis. Dabei ist zu berücksichtigen, dass als zusätzliches – preisstabilisierendes – Goldangebot noch Altgoldbestände (Recycling), Terminverkäufe der Goldförderminen (englisch producer hedging)[67] und einige Goldreserven der Zentralbanken auf den Goldmarkt gelangen. Die Goldförderung ist mithin nicht identisch mit dem Goldangebot.

Marktmechanismen

[Bearbeiten | Quelltext bearbeiten]| Jahr | Anteil in % |

|---|---|

| 1968 | 4,80 |

| 1980 | 2,77 |

| 2000 | 0,20 |

| 2001 | 0,20 |

| 2002 | 0,24 |

| 2003 | 0,26 |

| 2004 | 0,28 |

| 2005 | 0,29 |

| 2006 | 0,36 |

| 2007 | 0,39 |

| 2008 | 0,55 |

| 2009 | 0,57 |

| 2010 | 0,70 |

| 2011 | 0,96 |

Goldnachfrage und Goldangebot schwanken ständig. Je nach Relation von Angebot und Nachfrage sowie je nach Preiselastizität der Nachfrage und Preiselastizität des Angebots steigt oder fällt der Goldpreis. Manchmal ist er sehr volatil und schwankt innerhalb kurzer Zeiträume beträchtlich. Im Regelfall besteht zwischen dem Goldpreis und dem US-Dollar eine inverse Korrelation, so dass beide in entgegengesetzte Richtungen tendieren.[70] Fällt der Dollarkurs, steigt oft der Goldpreis (und umgekehrt). Gold ist für viele Käufer und Verkäufer ein Spekulationsobjekt: sie kaufen das Gold nicht, weil sie es z. B. zur Schmuckproduktion benötigen, sondern in der Erwartung, bei einem späteren Verkauf einen Gewinn zu erzielen. Echte Spekulanten sind deshalb nicht am Handelsobjekt Gold interessiert und schließen Spekulationsgeschäfte, bei denen keine physische Erfüllung erforderlich ist (siehe Metallkonto). Daneben sehen manche Anleger in einem Goldkauf einen „sicheren Hafen“, speziell in Krisenzeiten.

Der Goldpreis kann von Marktteilnehmern mit großen Goldreserven, etwa Zentralbanken und Goldminengesellschaften, erheblich beeinflusst werden. Soll der Goldpreis sinken, so wird Gold verliehen (um Leerverkäufe zu provozieren) beziehungsweise verkauft, und/oder die Goldproduktion wird gesteigert. Soll der Goldpreis steigen, so kaufen die Zentralbanken Gold auf oder die Goldproduktion der Minengesellschaften wird gedrosselt.

Der gesamte Goldbesitz aller Zentralbanken entsprach Ende 2009 nur 16,2 % (26.780 Tonnen) der weltweit vorhandenen Goldmenge.[71] Dies relativiert die Möglichkeiten einer goldbesitzenden Zentralbank, den Kurs in ihrem Sinne zu beeinflussen.

Die gesamte jemals geförderte Goldmenge wurde 2009 auf etwa 165.000 Tonnen (5,3 Milliarden Feinunzen) geschätzt.[72] Das entspricht einem theoretischen Marktwert von zurzeit 13.920 Milliarden US-Dollar. Zugrundegelegt wurde ein Preis von 2.623,2 US-Dollar pro Feinunze (Goldpreis vom 19. November 2024). Zum Vergleich: Der Börsenwert aller Anleihen beträgt weltweit 91.000 Milliarden US-Dollar, der Wert aller Derivate 700.000 Milliarden US-Dollar. Das weltweite Bruttoinlandsprodukt lag im Jahr 2009 laut Internationalem Währungsfonds (IWF) bei 58.000 Milliarden US-Dollar.[73]

Der Goldanteil am weltweiten Finanzvermögen sank von 4,8 % 1968 auf 0,2 % im Jahr 2000. Im Verlauf des Bullenmarktes ab 2001 erhöhte sich die Goldquote. Ende 2011 betrug der Wert des für Anlagezwecke verfügbaren Goldes (das heißt ohne die Schmuckbranche, Industrieanwendungen, Währungsreserven der Zentralbanken) 2.000 Milliarden US-Dollar. Das entsprach etwa 0,96 % des weltweiten Finanzvermögens.[69]

Der Anteil der internationalen Goldreserven an den gesamten Währungsreserven ist in den letzten drei Jahrzehnten durch Verkäufe und eine geringere Bedeutung für die Währungssicherung von 60 % 1980 auf einen Tiefststand von 8,6 % im März 2005 zurückgegangen. Im September 2010 lag der Anteil wieder bei 10,1 %.[71]

In Kriegszeiten sinkt die Goldnachfrage und damit auch der Preis. Der Hunger und die Verarmung der Bevölkerung führen zu verstärkten Verkäufen. Gold wird oft als langfristige Wertanlage angesehen. Das gilt speziell bei Krisen und in Zeiten von Hyperinflation. Wenn Aktien, Fonds und Immobilienwerte verfallen, steigt der Goldpreis. Geld wird in solchen Krisenzeiten weniger wert, weil es von den Zentralbanken massenhaft produziert wird, um die Wirtschaft am Laufen zu halten. Gold hingegen ist nicht künstlich reproduzierbar und wird so zu einer eigenen Währung. Der Preis löst sich von Angebot und Nachfrage, ein Sinnbild des vermehrten Misstrauens in Regierungen und Papiergeld.

Zunehmender Einfluss auf den Goldpreis geht heute von Finanzderivaten aus (Futures, Forwards, Optionen, Swaps). Aufgrund von Arbitrage-Geschäften, bei denen Händler Preis-Differenzen an verschiedenen Finanzplätzen zur Gewinnerzielung nutzen, haben diese Termingeschäfte unmittelbaren Einfluss auf den Preis für Gold zur sofortigen Lieferung (Spotmarkt). In den USA bestand 2010/11 auf dem Warenterminmarkt eine starke Konzentration von Handelsverträgen (Kontrakte) in den Büchern weniger amerikanischer Großbanken. Auf dem Silbermarkt, wo ähnliche Marktstrukturen herrschen, wurde im Oktober 2010 eine Klage gegen JPMorgan Chase & Co. sowie gegen die US-Niederlassung des britischen Bankhauses HSBC wegen mutmaßlicher Silberpreis-Manipulation erhoben.[74]

Handelsplätze

[Bearbeiten | Quelltext bearbeiten]

Für den standardisierten Goldhandel an Rohstoffbörsen wurde „XAU“ als eigenes Währungskürzel nach ISO 4217 vergeben. Es bezeichnet den Preis einer Feinunze Gold. XAU ist die von der Internationalen Organisation für Normung publizierte Währungs-Abkürzung, die im internationalen Zahlungsverkehr zur eindeutigen Identifizierung benutzt werden soll. Das „X“ signalisiert, dass es sich dabei um keine von einem Staat oder Staatenbund herausgegebene Währung handelt – „AU“ greift auf das chemische Symbol für Gold zurück („Au“ von lateinisch aurum).

Die Internationale Wertpapierkennnummer ist ISIN XC0009655157. Das Bloomberg-Tickersymbol für den Spotmarktpreis für Gold lautet GOLDS <CMDTY>.

Die wichtigsten Handelsplätze für Gold-Futures und Gold-Optionen sind die New York Mercantile Exchange (NYMEX) und die Tokyo Commodity Exchange (TOCOM).

Der London Bullion Market ist das Zentrum des physischen Handels mit Goldbarren, der außerbörslicher Handel (englisch: Over-The-Counter, OTC) genannt wird. Zu den Kunden zählen hauptsächlich institutionelle Investoren. Zum Handel sind nur Barren von Affinerien und Münzprägeanstalten zugelassen, die bestimmte Qualitätsanforderungen erfüllen. Das internationale Gütesiegel „good-delivery“ (deutsch: „in guter Auslieferung“) garantiert die aufgeprägten oder eingestanzten Merkmale wie Feinheit und Gewicht. Goldbarren mit Good-Delivery-Status werden weltweit akzeptiert und gehandelt.

Weitere Marktplätze für den physischen Handel mit Goldbarren sind New York, Zürich und Hongkong.

Am Spotmarkt werden Preise für die sofortige physische Lieferung gehandelt, während an den Future- und Optionsmärkten Preise für Lieferungen in der Zukunft festgesetzt werden. Der Spotpreis als auch der Futurepreis entwickeln sich in der Regel parallel.

Aktien von internationalen Goldproduzenten, die ihre Goldproduktion nicht an den Terminbörsen handeln oder verkaufen, sind im NYSE Arca Gold BUGS Index (HUI, früher AMEX Gold BUGS Index) gelistet. Der Index wird an der NYSE Amex (früher American Stock Exchange) berechnet. Gehedgte und ungehedgte Gold- und Silberproduzenten umfasst der Philadelphia Gold and Silver Index (XAU). Der Indexhandel findet an der NASDAQ OMX PHLX, früher Philadelphia Stock Exchange (PHLX), statt.

Größte Goldbörsen

[Bearbeiten | Quelltext bearbeiten]Die Chinese Gold and Silver Exchange Society (CGSE) wurde 1918 als erste Börse in Hongkong gesetzlich eingetragen. Als „Gold and Silver Exchange Company“ handelte sie bereits seit 1910 unter verschiedenen Regeln und Richtlinien mit physischem Gold. 1974 begann an der New York Commodities Exchange (COMEX), der weltweit größten Goldbörse, der Handel mit Gold-Futures. Die COMEX wurde 1933 gegründet und 1994 mit der „New York Mercantile Exchange“ (NYMEX) verschmolzen. Die folgende Tabelle enthält die größten Goldbörsen, an denen der Goldpreis laut Angaben des „World Gold Council“ gehandelt wird.[75]

| Rang | Name | Akronym | Land | Eröffnung |

|---|---|---|---|---|

| 1. | New York Mercantile Exchange 1 | NYMEX | USA | 31. Dez. 1974 |

| 2. | Tokyo Commodity Exchange | TOCOM | Japan | 23. März 1982 |

| 3. | Chicago Board of Trade 2 | CBOT | USA | 20. Feb. 1979 |

| 4. | Istanbul Gold Exchange | IGE | Türkei | 26. Juli 1995 |

| 5. | Multi Commodity Exchange of India | MCX | Indien | 10. Nov. 2003 |

| 6. | National Commodity and Derivatives Exchange | NCDEX | Indien | 15. Dez. 2003 |

| 7. | Shanghai Gold Exchange | SGE | China | 30. Okt. 2002 |

| 8. | Turkish Derivatives Exchange | TurkDEX | Türkei | 4. Feb. 2005 |

| 9. | Dubai Gold & Commodities Exchange | DGCX | VAE | 28. Juni 2005 |

Handelszeiten

[Bearbeiten | Quelltext bearbeiten]An der Tokyo Commodity Exchange (TOCOM) finden zwei Sitzungen statt:

Tagsitzung: Montag bis Freitag 9:00 bis 15:30 JST (1:00 Uhr bis 7:30 Uhr MEZ)

Nachtsitzung: Montag bis Freitag 17:00 bis 23:00 JST (9:00 Uhr bis 15:00 MEZ)

Am London Bullion Market gilt folgende Handelszeit:

Montag bis Freitag 8:50 Uhr bis 15:00 Uhr UTC (9:50 bis 16:00 Uhr MEZ)

Zweimal täglich wird zum Goldfixing ein Preis ermittelt:

Vormittag: 10:30 Uhr UTC (11:30 Uhr MEZ)

Nachmittag: 15:00 Uhr UTC (16:00 Uhr MEZ)

An der New York Mercantile Exchange (NYMEX) findet der Handel zu folgenden Uhrzeiten statt:

Parkett: Montag bis Freitag 8:20 Uhr bis 13:30 Uhr EST (14:20 Uhr bis 19:30 Uhr MEZ)

Elektronisch (CME Globex): Sonntag bis Freitag 18:00 Uhr bis 17:15 Uhr EST (0:00 Uhr bis 23:15 Uhr MEZ)

Goldfixing

[Bearbeiten | Quelltext bearbeiten]Seit dem 17. Jahrhundert wird am London Bullion Market der Goldpreis bestimmt. Ab dem 12. September 1919 trafen sich um 10:30 Uhr Ortszeit (11:30 Uhr MEZ) Goldhändler in einer Rothschild-Bank an der St. Swithin Lane in London, um den Goldpreis formal zu fixieren. Die fünf Gründungsmitglieder waren N M Rothschild & Sons, Mocatta & Goldsmid, Samuel Montagu & Co., Pixley & Abell sowie Sharps & Wilkins. Seit 1. April 1968 gibt es ein weiteres tägliches Treffen in London um 15:00 Uhr Ortszeit (16:00 Uhr MEZ), um den Preis zur Öffnungszeit der US-Börsen erneut festzulegen.

Im April 2004 zog sich N M Rothschild & Sons vom Goldhandel und dem Goldfixing zurück.[76] Seit dem 5. Mai 2004 wird der Goldpreis telefonisch festgelegt. Ab dem 7. Juni 2004 findet die Sitzung, die früher dauerhaft von Rothschild geleitet wurde, unter jährlich rotierendem Vorsitz in der Barclays Bank statt. Seit dem 20. März 2015 wurde die Zusammensetzung des LBMA erheblich erweitert. So trat eines der fünf ursprünglichen Institute, die Deutsche Bank AG London, aus dem Goldgeschäft zurück, nachdem ihr Manipulationen des Goldpreises nachgewiesen wurden.[77][78][79] Zu dieser Veranstaltung treffen sich jetzt (Stand: 2017) jeweils ein Vertreter der

- Bank of China Limited,

- Barclays Bank PLC,

- Goldman Sachs International,

- HSBC Bank USA NA London Branch,

- J. P. Morgan,

- Morgan Stanley

- Bank of Nova Scotia–ScotiaMocatta,

- Société Générale,

- Standard Chartered Bank,

- Toronto-Dominion Bank (TD) und der

- UBS Group AG,

die alle Mitglieder der London Bullion Market Association (LBMA) sind.[80]

Manipulationen

[Bearbeiten | Quelltext bearbeiten]

In den Bereich der Spekulation gehört das Gerücht, dass die US-Notenbank (Fed) in Zusammenarbeit mit Kreditinstituten den Goldpreis manipuliert. Nach dieser Theorie ist ein niedriger Goldpreis von der US-Regierung gewollt, da dies das Vertrauen in die Papiergeldwährung US-Dollar stärkt. Ein hoher Goldpreis soll die Schwäche der Geldwährung reflektieren. Die Behauptung, dass die US-Notenbank an niedrigen Goldpreisen interessiert wäre, lässt sich wirtschaftswissenschaftlich nur eingeschränkt begründen.[81]

Folgende geldpolitische Gründe sprechen für eine Goldpreisdrückung der US-Notenbank: Ein steigender Goldpreis ist Ausdruck einer inflationären Entwicklung, wobei die Bevölkerung die Erwartung hat, dass Papiergeld kontinuierlich weniger Wert wird. Hohe Inflationserwartungen behindern das primäre geldpolitische Ziel, die Stabilität der Währung zu gewährleisten. Zudem führt ein fallender Goldpreis zu sinkenden Zinsen. Er vermindert die Attraktivität von Goldanlagen im Vergleich zu Anlagen in festverzinslichen Wertpapieren. Schließlich stärkt ein rückläufiger Goldpreis den US-Dollar, der neben Gold für ausländische Zentralbanken die Reservewährung Nummer eins ist. Die USA haben weniger Probleme ihr Haushalts- und Leistungsbilanzdefizit zu finanzieren, wenn ausländische Notenbanken keine attraktive Alternative zum Dollar haben.[82][83]

Folgende Gründe sprechen gegen eine Intervention der US-Notenbank: Der größte Akteur auf dem Goldmarkt ist die Schmuckindustrie, die 2010 einen Anteil von 54 Prozent an der weltweiten Goldnachfrage hatte.[84] Die größten Goldbestände befinden sich in privaten Händen. Beispielsweise wird geschätzt, dass sich in Indien etwa 20.000 Tonnen Gold in privatem Besitz befinden.[85] Der Goldpreis spiegelt somit ein höchst komplexes Marktgeschehen wider.

Seit Jahren vermuten Marktteilnehmer, dass die Goldpreise durch große Short-Positionen gedrückt werden. Am Goldmarkt gibt es seit 1993 auffällige Kursanomalien. Der häufigste Zeitpunkt ist die Eröffnung der Rohstoffbörse NYMEX in New York um 14:20 Uhr MEZ und das Nachmittagsfixing in London um 16:00 Uhr MEZ. Zu dieser Zeit kommt es oft innerhalb weniger Minuten zu Kurseinbrüchen beim Goldpreis und zu starken Preisbewegungen an anderen Märkten.[86][87]

Goldverbot

[Bearbeiten | Quelltext bearbeiten]Ein so genanntes Goldverbot wird meist von Regierungen erlassen, wenn sich Staaten in einer Währungskrise befinden. Es bedeutet ein privates Handels- und Besitzverbot für das Edelmetall Gold. Privatpersonen müssen hierbei ihren Besitz an Gold (Münzen, Barren, Nuggets, Zertifikate) an staatlichen Annahmestellen abgeben und gegen Papiergeld eintauschen. Sie dürfen Gold nur noch in Form von Schmuck und geprägten Münzsammlungen besitzen. Ausnahmen bestehen nur für Branchen, in denen mit dem Edelmetall gearbeitet wird, wie beispielsweise Juweliere, Kunsthandwerker und Zahnärzte.

Goldbesitzverbote sind meistens verbunden mit strafrechtlichen oder ordnungsrechtlichen Sanktionsdrohungen. Sie sind als Eingriffe in das Grundrecht auf Eigentum besonderen Voraussetzungen der Rechtmäßigkeit unterworfen. Besitzverbote sind in der Regel nicht sehr effektiv, da viele Privatpersonen ihre Goldbestände nicht deklarieren oder auch nicht abliefern. Wo der Goldbesitz verboten ist, blüht entweder der Goldschmuggel, der die schwarzen Märkte – gegen ein entsprechendes Aufgeld – versorgt, oder die Bürger kaufen das Gold im Ausland.

Verbote und Beschränkungen des privaten Goldbesitzes gab es in der Geschichte in allen Gesellschaftssystemen, angefangen von der klassischen Antike über die mittelalterlich-feudale Gesellschaft bis zu den sozialistischen Staaten und Entwicklungsländern der Neuzeit. Es gab sie nicht nur in totalitären Diktaturen, sondern auch in demokratischen Ländern. Beispiele hierfür sind in der Zwischenkriegszeit die Weimarer Republik 1923, die USA 1933 und Frankreich 1936 sowie in der Nachkriegszeit Indien 1963 und Großbritannien 1966. Noch 1973 war in über 120 Staaten der Erde der private Goldbesitz von Restriktionen betroffen. Im Zusammenhang mit dem Ende des Bretton-Woods-Systems wurden die meisten Beschränkungen aufgehoben.[88] Die Goldverbote in vielen sozialistischen Ländern blieben bestehen. Sie wurden erst zwei Jahrzehnte später mit dem wirtschaftlichen Zusammenbruch des Ostblocks außer Kraft gesetzt.

Goldanlage

[Bearbeiten | Quelltext bearbeiten]Investitionsmöglichkeiten

[Bearbeiten | Quelltext bearbeiten]Eine Investition in Gold kann durch den physischen Kauf und den Wertpapierhandel erfolgen. Der Erwerb von Goldbarren und Anlagemünzen ist bei Banken, Edelmetall- und Münzhändlern möglich. Bei der Lagerung in einem Schließfach der Bank fallen Miet- und Versicherungskosten an. Der Kauf von Goldbarren – wie auch von Goldmünzen – ist im Gegensatz zu Barren und Münzen aus Silber, Platin oder Palladium in Deutschland von der Umsatzsteuer befreit, sofern die Goldbarren und Goldmünzen als Anlagegold nach § 25c Abs. 2 Umsatzsteuergesetz (UStG) zu qualifizieren sind.

Anleger können direkt über die Börse oder den Broker in Zertifikate, Fonds oder Exchange-traded funds (ETFs) investieren. Hier fällt die physische Lieferung weg. Zertifikate sind von der Solvenz des Emittenten abhängig und beeinflussen die Nachfragesituation an den Rohstoffbörsen indirekt über die Hedgegeschäfte der Banken (Zertifikat → Future → Spot).

Auch ist es möglich, eine auf Goldbestände lautende nennwertlose Anleihe, das sogenannte Xetra-Gold, zu kaufen. Bei der Anleihe handelt es sich um ein Wertpapier in Form einer Inhaberschuldverschreibung, das einen Anspruch auf die Lieferung von Gold verbrieft. Der Handel erfolgt auf dem elektronischen Handelssystem Xetra der Deutschen Börse.